요즘 상업용 부동산 대략적인 느낌(+시세)

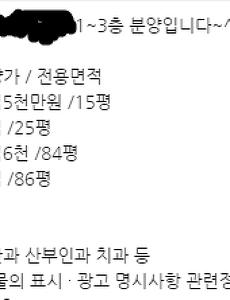

요즘, 금리는 낮고 (미국) 양적완화로 시중에 풀린 통화량은많고, (M1, M2 그리고 M1/M2 비라느니 통계지표 들은 많이 나온지라 링크로 패스) 링크 : 나무위키 -> 통화량, M1, M2, Lf, L 금리는낮고, 풀린 돈은 많으니 자산 가치가 많이 오르긴 했습니다 아파트가 많이 올랐다지만 (+ 오히려 전세가로 치자면 요새는 서울, 대구 수성구(수성3가동~범어~만촌), 부산해운대(우동) 중에 서울이 가장 싼듯합니다 역설적이지만) 상가,토지, 심지어 약국권리금까지 엄청 올랐습니다. 그러다보니 서울 신규 상가 분양가를 보면.... 가격이 참 남는 게없는, 높은 가격입니다. 최근에 본 상가 분양 금액인데... 위치는 좋은곳이긴 한데 전용면적 86평에 69~84억이면 면적당 월세 뻔한데 수익률 2% 초반으..

2021. 7. 21.

요즘 상업용 부동산 대략적인 느낌(+시세)

요즘, 금리는 낮고 (미국) 양적완화로 시중에 풀린 통화량은많고, (M1, M2 그리고 M1/M2 비라느니 통계지표 들은 많이 나온지라 링크로 패스) 링크 : 나무위키 -> 통화량, M1, M2, Lf, L 금리는낮고, 풀린 돈은 많으니 자산 가치가 많이 오르긴 했습니다 아파트가 많이 올랐다지만 (+ 오히려 전세가로 치자면 요새는 서울, 대구 수성구(수성3가동~범어~만촌), 부산해운대(우동) 중에 서울이 가장 싼듯합니다 역설적이지만) 상가,토지, 심지어 약국권리금까지 엄청 올랐습니다. 그러다보니 서울 신규 상가 분양가를 보면.... 가격이 참 남는 게없는, 높은 가격입니다. 최근에 본 상가 분양 금액인데... 위치는 좋은곳이긴 한데 전용면적 86평에 69~84억이면 면적당 월세 뻔한데 수익률 2% 초반으..

2021. 7. 21.