여러 자료에서 가구당 자산/순자산 상황에 대한, 백분율과 커트라인 정리 포스팅입니다!

재미 삼아 정리해 본 포스팅. (Last update : 2023.12.18 - KB금융 2023년 발표, 2023 서울 부자 보고서)

이전에도 논문이 나온 게 있어 포스팅한 적 있는데,

논문)대한민국 개인 자산 분포 파헤치기 -'우리나라 개인 자산 분포의 추정'

링크 ㅣ KISS - '''우리나라 개인 자산 분포의 추정''' 우리나라 개인 자산 분포의 추정 본고는 우리나라 개인 자산을 금융자산(이자와 배당, 연금과 보험)과 부채, 비금융자산(주택, 사업용 자산)으

medico.tistory.com

순서는

목차

1. 2019년도 논문 - 경제사학

2. NH투자증권 2022년 발간자료 (2020년, 2021년 기준)

3. KB금융 2021 한국부자 보고서

4. 하나금융연구소 2021년 부자와 대중부유층 보고서

5. 크레디트 스위스 (Credit Suiss) 글로벌 부 보고서 2022

6. 2022년 NH투자증권 100세 시대 연구소 - 통계청 2022년 자료 정리

7. 2023년 발표한 한화생명 가구 순자산 상위 1%, 0.1% 자료

8. 2023 서울 부자 보고서 (by 우리금융경영연구소)

9. 2023 한국 부자보고서 (by KB금융경영연구소)

10. 기타 인터넷 떠도는 자료들

찾아보면 볼 수록 재밌는 자료들이라 살짝 정리해서 포스팅해 봅니다.

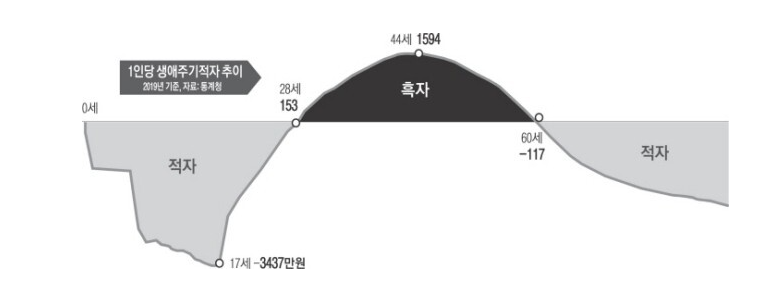

* 기본적으로, 한 가구의 자산 성장과 하락은 생애주기 따라 늘어났다 줄어듭니다.

20~30대 한 가구가 부모 2명으로 시작하면,

50대까지 늘어나며 성장하고 고점을 맞이하고,

60대부터는 소득 감소 / 증여 등으로 줄어드는 양상을 보입니다.

따라서, 자산 커트라인을 따질 때는 해당 가구의 나이/생애주기도 감안해야 정확합니다.

+위 내용관해 최근 22년 11월, 국가통계 + 조선일보에서도 자세히 기사 냈군요. 43세 정점 ~ 61세부터 적자.

한국인 43세 소득 ‘정점’, 61세부터 다시 ‘적자’ 인생

한국인 43세 소득 정점, 61세부터 다시 적자 인생 통계청 2020년 국민이전계정 발표 0~26세 노동소득<소비 적자 상태 27세 흑자로, 43세 1726만원 정점 생애주기적자 97.5조원, 전년比 감소

biz.chosun.com

위의 그래프처럼, 대부분의 경우 어릴 때/나이 들어서는 적자이고

딱 30년 내외기간만 흑자인지라. 가구의 생애주기적자 추이를 따지더라도 비슷할 걸로 보입니다.

1. 2019년도, 경제사학 논문 자료

논문 원본 링크도 같이 첨부합니다. -> 우리나라 개인 자산 분포의 추정 < 경제사학회 < KISS (kstudy.com)

위 내용을 좀 요약하자면...

* 여러 지표들도 반드시 스스로 확인하고 알아봐야 합니다!

다양한 자산에 대해서도 포괄적으로 분석해 놓아서, 금융기관과 다르다는 점이 색다릅니다.

(금융기관은 본인 업에 집중해서 분석하거든요. 증권사라면 주식 10억 이상 등등 기준을.)

2. NH투자증권 2022년 발간자료

금융기관들이 이런 자료를 한번씩 내는데, (하나금융, KB 등등)

올해는 NH투자증권 100세 연구소에서 발간했더라고요.

'대한민국 상위1% 리포트'라고. -> 출처 : 100세 시대연구소 > NH투자증권 모바일웹 (nhqv.com)

순자산 커트라인을, 백분위에 따라 나누어 놓았습니다.

순자산 상위 백분위로 보았을 때,

순자산 29억 원 정도가 상위 1% 가구,

순자산 38억 원이 상위 0.5%,

76억 8천만 원이 상위 0.1%;

현재 대한민국 인구 약 5162만 명에, 가구수는 2148만 가구이네요.

상위 0.1%라면 대략 2만여 가구 정도 되려나. 전국에 흩어져 있을 테니.

자료출처 : 통계청 데이터 시스템 코시스 -> 인구, 가구 및 주택 - 읍면동(2015,2020), 시군구(2016~2019) (kosis.kr)

대한민국, 작지만 부자들 많네요;

-> 여러모로 이런 지표들도 통계에 따라 다르게 나오기도 합니다. 본인이 직접 확인하시길.

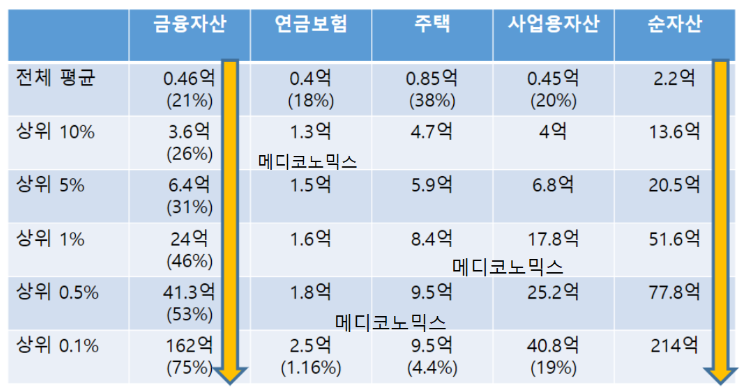

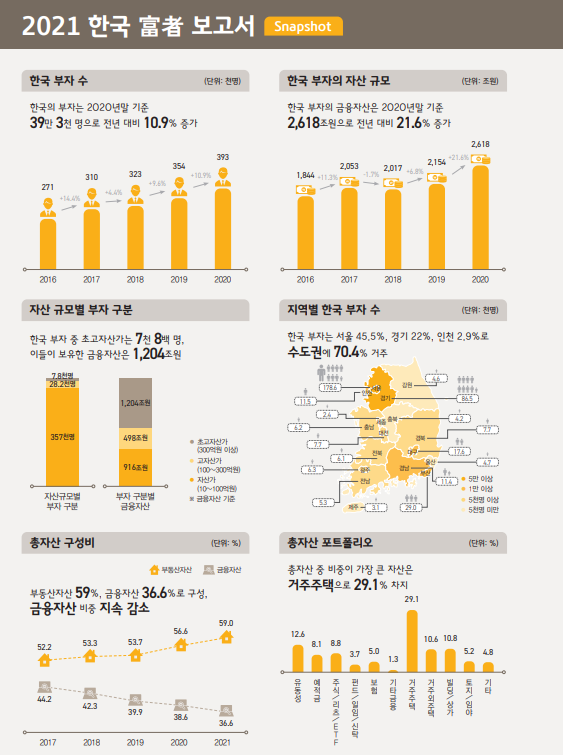

3. KB 금융, KB경영연구소 '2021 한국부자 보고서'

원본 파일은 여기에 첨부합니다. 인포그래픽으로 잘 만들어져 보기 편하니 한번 궁금한 분들은 원본을 직접 보시길.

* KB에서 말하는 '부자'의 정의는, 금융자산 10억 원 이상입니다.

반대로, 수백억 대 자산가라도 금융자산 10억이 안되면 여기 포함 안될 수 있다는 함정.

순자산 커트라인이나 백분율이 나와있지는 않지만,

자산가 (10~100억 원대 자산), 고자산가(100~300억 원대 자산), 초고자산가(300억 원 이상)로 나누어,

여러 다양한 자료들을 보여줘 좀 더 자세히 들여다보기 좋습니다.

300억 원 이상대 자산가인 초고자산가 수가 가장 적지만, 차지한 금융자산은 가장 큽니다.

인당 평균 금융자산이 1500억 원대라는 이야기;;;

2017년부터 2021년까지 금융자산 비중이 지속적으로 감소한다는 것은,

2017년부터 부동산 활황이라는 걸 감안하여 과거 20년 정도를 비교해 봐야 알 수 있지 않을까...

(예전 부자 리포트 다 뒤져보면 알 수 있겠지만 포스팅 적는데 힘들어서 못하겠네요. 다음에 포스팅하기로.)

+ 추가로, 하나금융연구소도 항상 재밌는 리포트 발간하는데, 내용이 많아 별도로 추가하거나 하겠습니다.

이렇게 쓰는데도 힘드네요;

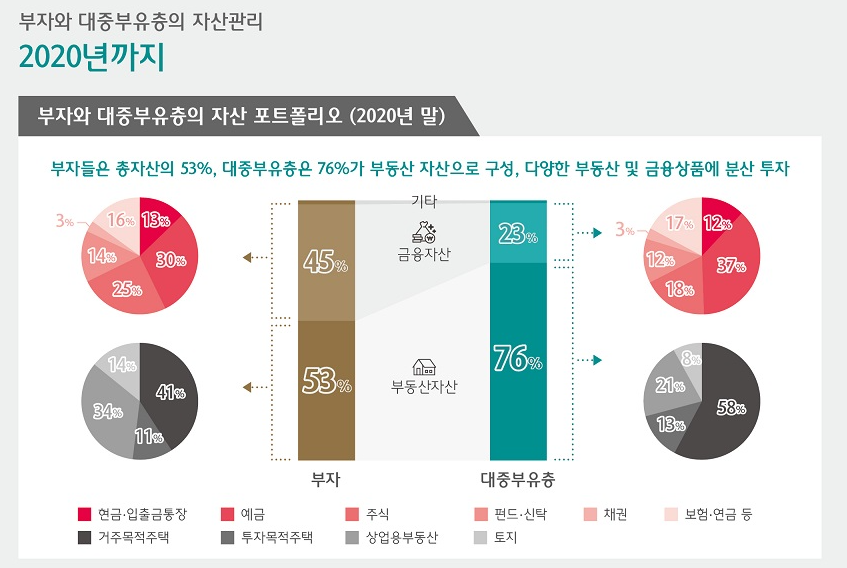

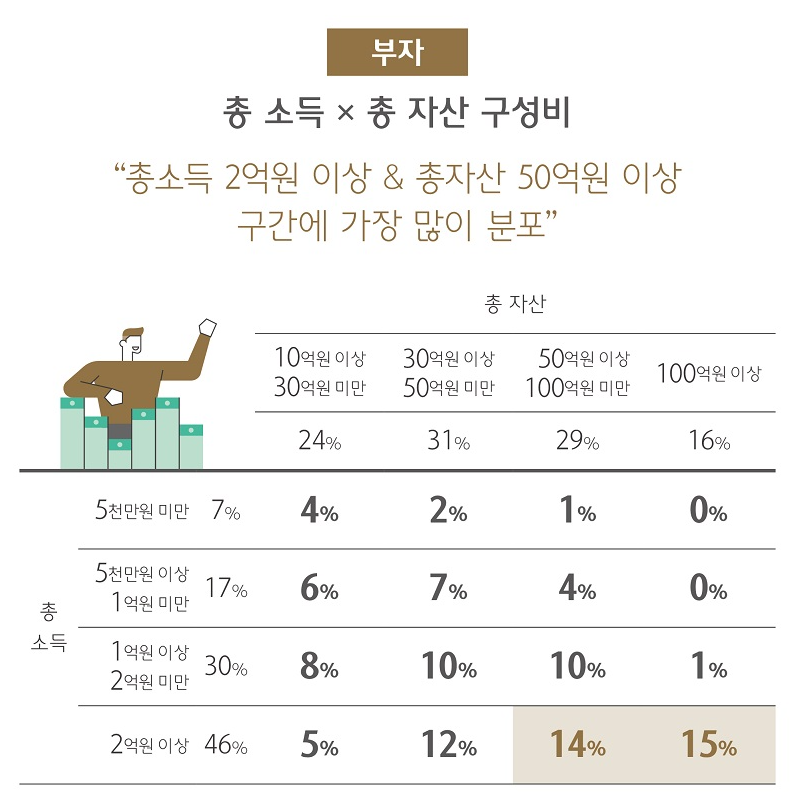

4. 하나금융연구소, 2021 부자와 대중부유층 보고서

하나금융연구소가 발간한 자료로,

원본링크 : 하나금융경영연구소 (hanaif.re.kr)

부자 총 자산 10억 이상, 대중부유층 총 자산 1~10억으로,

부자는 그 안에서도 자산 크기에 따라 군을 나누어 분석해 놓았습니다.

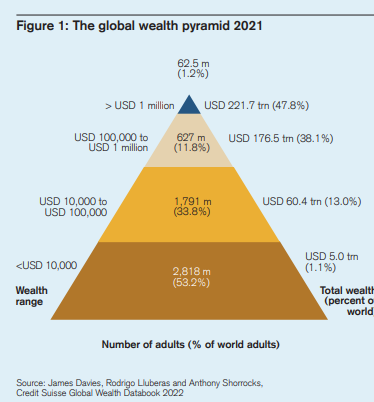

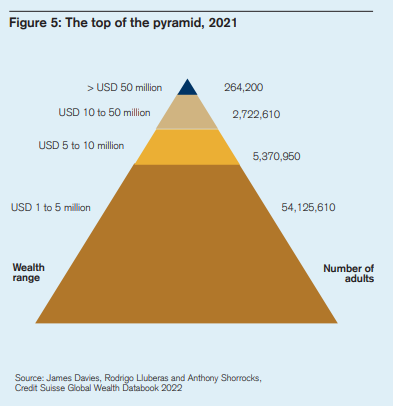

5. 크레디트 스위스 (Credit Suisse) - 글로벌 부 보고서 2022

가장 최신 자료로, 스위스의 대형 금융기관인 크레디트 스위스에서 전 세계 자산 분포 등에 대해 밝혔습니다.

원문이 길어서, 모든 내용 적기는 그렇고 원본 파일도 첨부합니다.

전 세계 요약 + 각 나라별 현황 모두 나와있는데,

북미(캐나다와 미국) - 영국과 프랑스 - 오스트리아/독일/스위스 - 덴마크/핀란드/노르웨이/스웨덴 - 일본/한국싱가포르/타이완 등 개별 국가에 대한 분석도 있으니 재미 삼아 한번 읽어보면 좋네요

대한민국 2021 분석 자료만 보자면

한국 성인 1명당 평균 자산은 3억 3,116만 원(23만 7,644달러), 자산 중간값 (median value)은 1억 2,979만 원 (9만 3,141달러)로 나왔습니다.

직접 읽어봐도 약간... 자산이랑 순자산(자본)이 헷갈리게 적어놔서 약간 애매한 부분도 있습니다.

국내 신문기사들도 죄다 그냥 똑같은 자료 복붙이라 도움이 안 되고.

전 세계 성인 1인당 자산분포를 보자면 - 자산 커트라인과 , 대략적인 부의 규모를 알 수 있습니다.

자산 백만 달러 이상 (상위 1.2%), 자산 10만 달러 이상 (상위 13%)

자산 5,000만 달러 이상(약 700억 이상) 초고액 자산가가 전 세계적으로 264,200명,

자산 1,000만 달러 (약 140억 이상) 고액 자산가가 전 세계적으로 2,986,810명 정도로.

그럼 대한민국은....

보유 자산 기준 전 세계 상위 10% 에 속하는 (자산 기준 약 10~20만 달러) 인구가 1,848만 3,000명

상위 1% (자산 기준 100~150만 달러 이상 정도)에 속하는 경우가 104만 3,000명

순자산(이것만 갑자기 Net Wealth라고 적어서...) 5000만 달러 이상 초고액 자산가가 3,886명으로,

전 세계 11번째로 많다고 합니다.

- 초고액 자산가는 1위 미국 (14만 1,135명), 2위 중국 (3만 2,706명), 3위 독일(9,724명)

6. 2022년, NH투자증권 100세 시대 연구소 - 2022년 통계청 자료 정리

링크 : 은퇴 임박한 5060, 순자산 3억 모았으면 평균... 상위 10%는? [왕개미연구소] - 조선일보 (chosun.com)

| 자산 | 40대 | 50대 | 60대 |

| 상위 0.1% | 54억 8천만원 | 72억 3천만원 | 78억 7천만원 |

| 상위 0.5% | 33억 2천만원 | 43억 7천만원 | 52억 4천만원 |

| 상위 1% | 28억 2천만 | 33억 5천만 | 38억 |

| 상위 5% | 14억 2천만 | 18억 3천 | 18억 3천 |

| 상위 10% | 10억 4천 | 12억 5천 | 13억 2천 |

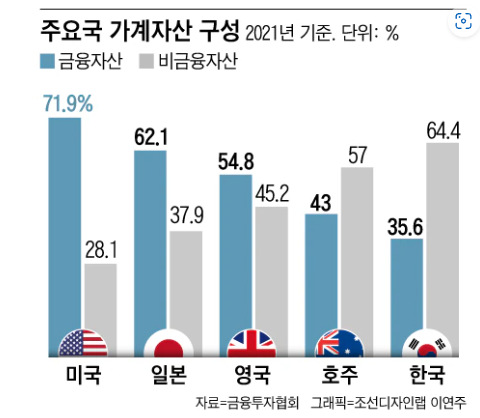

+ 주요국의 가계자산 구성도 나와있는데, 역시나 대한민국은 비금융자산(주로 부동산) 비중이 너무 높네요.

7. 2023년 발표한, 한화생명 2021년 가구 순자산 상위 1%, 0.1% 자료

자료 출처 : https://www.joongang.co.kr/article/25163892#home

요약하자면,

2021년 기준

가구 순자산 상위 0.1%는 76.8억원, 상위 1%는 29억 2010 만원을 보유하고 있다.

+ 상위 5%는 13억 3500만원 이상, 상위 10%는 9억 원 이상

상위 1% 가구는 총 20만 9천여 가구로, 가구원 평균 순자는 2.8명으로 총 58만 6000여 명이 포함된다.

상위 1% 가구의 가구주(세대주?) 평균 나이는 63.5세였고, 72%가 수도권에 거주 중이다.

상위 1% 가구의 연평균 소득은 2억 1571만원으로 가구소득평균, 6125만 원보다 약 3.5배 높았다.

상위 1% 가구의 월 생활비는 최소가 359만원, 적정 생활비가 522만 원이었다.

상위 1%가 29억 2010만원? 그것보다 높을걸?이라고 반응하는 분들도 많던데,

실제로는 부동산 가격이 공시지가나 기타 가격으로 반영되어 (상가든 아파트든 다가구 주택이든) 실제보다 낮게 잡힌 거라 그럴 겁니다.

절대 적은 금액이 아니죠. 세대주 평균 나이 63.5세...

그만큼 평생 열심히 모아야 모을 수 있는 금액이라는 뜻. (자녀들이 성인이 되어 분가한 경우에는 별도로 빠지겠죠.)

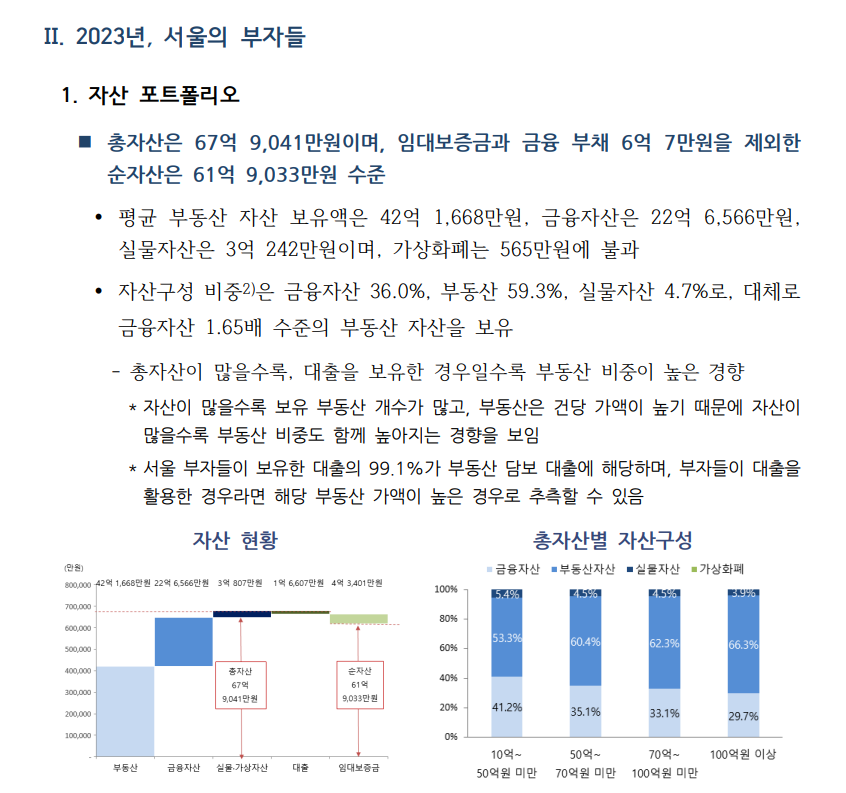

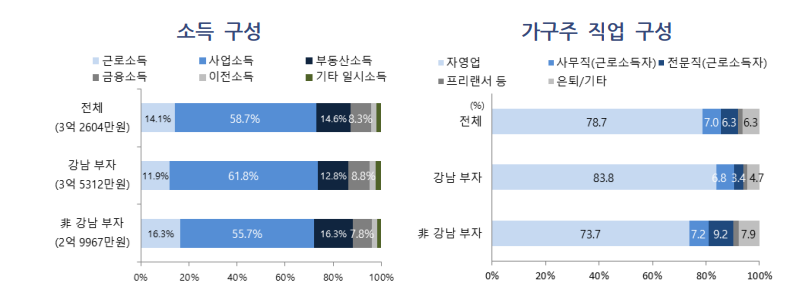

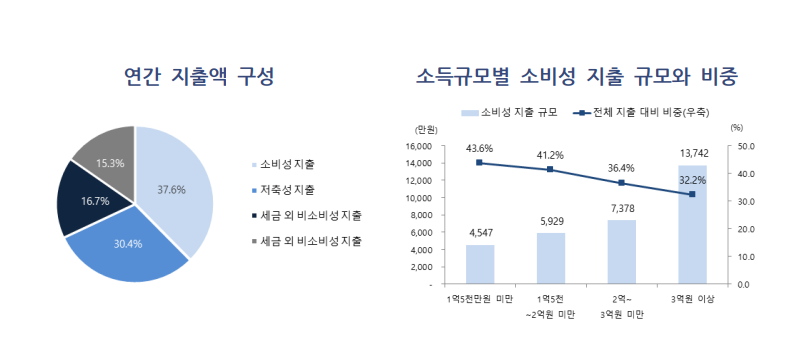

8. 2023 서울 부자 보고서 (by 우리금융경영연구소)

원본 pdf 파일 함께 올립니다.

서울에 거주하는 / 30대 이상 / 금융 자산 10억 이상 / 300명을 대상으로 직접 대면 조사한 자료입니다.

* 참고로 30~40대 18.7%, 50대 32.3%, 60대 이상 49%로 평균연령은 많이 높은 것 같습니다. 거의 50대 후반~ 60대 인듯

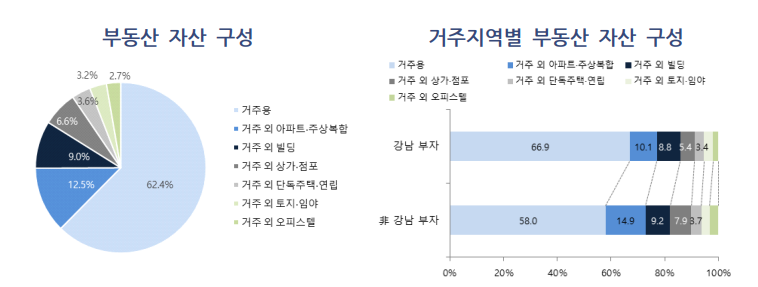

재밌는 건, 강남3구와 그 이외로도 나누어 분석해보았습니다.

총자산 대비 부채비율이 굉장히 작네요. 그러니 거의다 순자산으로 + 위험이 굉장히 작은, 탄탄한 재무재표다.

(레버리지가 적은 만큼 자산상승기 때는 수익률이 낮은 구조지만, 하락기에 강한 구조)

부동산 자산 중 거주용 부동산의 비중이 가장 큰데, 이건 조사 대상이 소위 말하는 슈퍼리치가 아니라 그런것 같습니다.

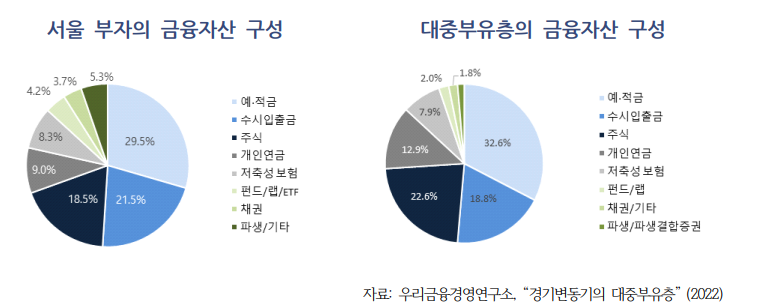

금융자산 구성은 특별한 점이 없네요. 전반적으로 부동산이든 금융자산이든 굉장히 안전 지향적인 구조입니다.

소득과 지출에 대해서도 분석해 놓았는데,

직업이 80%내외로 자영업입니다. (역시 돈 벌려면 사업을)

전문직 비중도 작고, 독특한게 특히 강남 부자에서 전문직이 비율이 3.4%로 오히려 더 낮습니다. (비강남 부자 9.2%)

그만큼 강남 집값도 비싸고 하다보니, 전문직이라도 강남 입성이 힘든 건지,

사업으로 성공한 사람들어 더 강남3구 입성을 해서 그런지는 분석 불가.

+ 내용이 정말 많고 다양한 주제에 대해 분석/정리해놓은 좋은 자료입니다.

아쉬운 점은 연령별 분석을 안했다는 점. (50대 이상이 전체 81.3%나 차지ㅎ다보니 30~40대가 읽기에는 여러모로 상황이 다릅니다.)

양이 너무 많아서 다 못올리니, 궁금한 분들은 위의 원본 파일을 열어봐서 한번 읽어보세요!

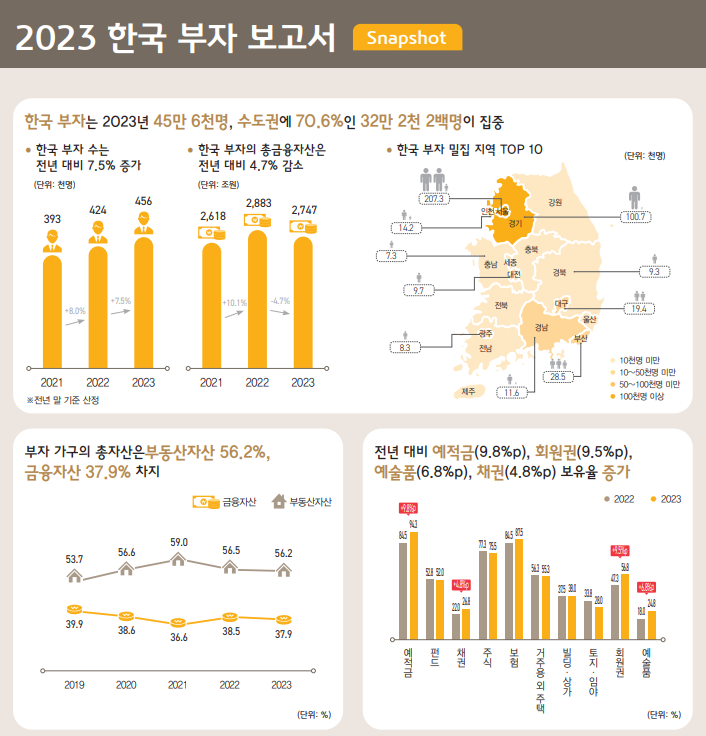

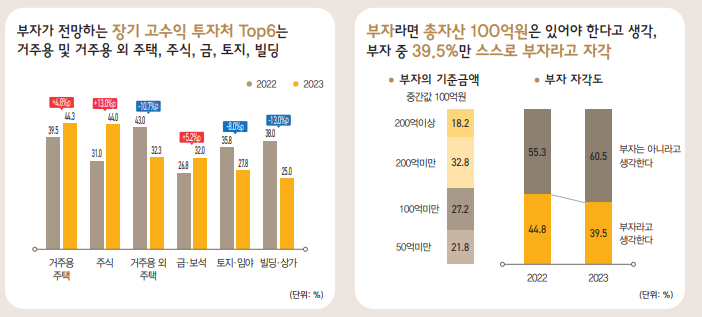

9. 2023 한국 부자 보고서 (by KB금융 경영연구소)

부자의 정의가, '금융자산 10억 이상 보유한 경우'로 했습니다.

KB 발표의 특징은, 2011년부터 매년 발표해오다보니 벌써 13번, 13년째라 발표에 연속성이 있다는 것.

여기에, 좀더 상세하게 금융자산 10억 이상~ 100억 미만을 자산가,

100억~ 300억 미만을 '고자산가', 금융자산 300억 이상을 '초고자산가'로 나누어 분류하였습니다.

초고자산가라니 어감이 이상하긴 하지만,

부동산 제외한 금융자산만 300억원 이상이라니 초고액 자산가가 맞기는 하네요.

재미있는 보고서입니다. 한번 읽어보는 걸 권합니다.

10. 기타 인터넷에 떠도는 자료들

재미 삼아 인터넷 여기저기에 떠도는 자료들입니다.

좀 비슷한 내용이긴 한데, 총 자산과 순자산 약간 혼용에 정확한 기준은 찾아봐도 안 나오네요.

기본적으로 여러 자료들에서도 대한민국 소득 및 자산 규모가 확실히 커진 것 같습니다.

+ 통계청 가계금융복지조사 (2021년)

부자들은 투자용 부동산만 8억… 여윳돈 1억은 예·적금에 묻어둬 [WEALTH] - 매일경제 (mk.co.kr)

부자들은 투자용 부동산만 8억…여윳돈 1억은 예·적금에 묻어둬 [WEALTH]

상위 10% vs 중산층 60% 자산구성 어떻게 다른가 </B> 부동산 자산 규모 8배 차이 부자 70%는 수도권에 거주 중산층은 非수도권 더 많아 자가 거주 비중 85% vs 69% 예적금 1억원 vs 1600만원 중산층 금융자

www.mk.co.kr

재밌는 건,

상위 10% 마지노선의 순자산은 9억 6800만 원,

상위 10%의 평균 자산은 20억 5,700만 원, 평균 순자산은 17억 9300만 원이라 합니다.

(상위 1%, 0.5%, 0.1% 등 좀 더 자세한 내용은 안 나오지만, 상위 10% 타깃으로 좀 더 자세하게 분석한 자료들이 나옵니다.)

정말 재밌는 통계 자료.

재미로 찾아 적어본 포스팅, 항상 투자도 본인이 직접 알아보고 실행하세요!!

'장기 프로젝트, 시리즈들' 카테고리의 다른 글

| 주요 아파트들 주택성능등급 (층간 소음, 벽간 소음) 총정리! (24) | 2022.10.14 |

|---|---|

| 연예인 상가 건물 최신 업데이트! 누가 어떤 건물을 얼마에 샀나! (43) | 2022.09.30 |

| '세대분리형' 아파트의 모든 것. 서울내 모든 세대분리형 아파트 분석!!!! (20) | 2022.07.18 |

| 2022년 의대, 의치한 수능 정시 커트라인 변천사 (2002년부터 2022년까지!) (1) | 2022.04.07 |

| 2022년 연예인 아파트 업데이트! (4) | 2022.03.20 |