연금저축상품에 대해, 재테크 차원에서 꼭 알아야할 세금 혜택부터 금리비교까지 정리한 포스팅입니다.

1. 연금저축상품 종류와 혜택 (세금 혜택이 어마해요!)

2. 직접 연금저축 상품 금리 비교해보기! + 정리한 내용

3. 5% 금리?? 변액연금상품 알아보기

순입니다.

연금저축에 대한 관심이 줄었다가, 최근 금리가 오르니 연금저축상품 이율도 올라가면서 관심들이 늘어났습니다.

참고로,

국민연금을 공적연금,

이런 기업을 통한 사적연금으로 나누어 보는데,

공적연금은 한 푼만 받아도 바로 종합소득 합산이 됩니다.

또한 공적연금으로 연 얼마 이상 받으면 건강보험 피부양자가 박탈되는데...

사적연금은 연 1,200만원까지는 연금수령액이 종합소득 합산이 안된다는 장점은 있습니다만,

최근 건강보험 피부양자 요건이 더 타이트해지면서 피부양자 자격박탈 요건으로 작용할 수 있어서

본인 상황에 맞게 잘 판단하셔야합니다! 당장 세액공제 좀 받는다고 하기에는 기회비용 날리는게 너무큽니다.

건강보험료 폭탄 시작, 부과기준 및 변경된 기준을 알아보자

2023년, 건강보험료 부과 기준이 크게 바뀌어서 정리한 포스팅입니다. 사실 엄청 큰 변화가 옵니다. 공공연히 알려져있지만 관심이 적은 내용. 아마 50~60대 이상 은퇴한 분들 중에서 꽤 체감이 클

medico.tistory.com

1. 연금저축상품 종류와 혜택 (세금 혜택이 어마해요!)

크게보아,

연금저축신탁(은행)

연금저축펀드(증권사)

연금저축보험(보험사 - 생명보험, 손해보험 등)

으로 나뉘는데,

국민의 노후에 도움이 되고자 한 상품이기 때문에 세금 혜택이 있습니다!

대부분 상품 자체는 금리나 여러 면에서 그리 혜택이 크지 않지만

이 세금혜택 때문에 하는 편.

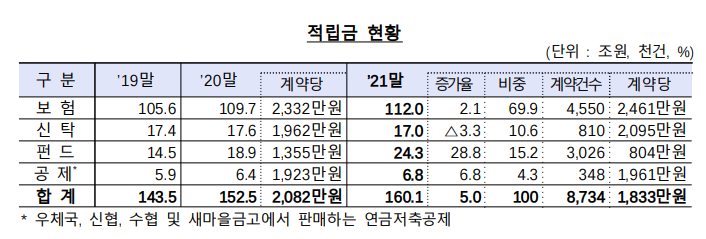

금융감독원 발표자료를 보면, 대략적인 현황을 알 수 있습니다.

연금저축보험이 가장 규모가 크죠?

증권사의 연금저축펀드는 특성상 이율이 높아질 수 있고,

연금저축보험은 세제 혜택 덕분입니다.

조금더 자세히 보자면,

| 연금저축보험 | 연금저축신탁(은행) | 연금저축펀드(증권사) | |

| 납입 방식 | 정기납 | 정기납 or 자유납 | 정기납 or 자유납 |

| 운용 방식 | 금리 연동 + 최저보증이율 | 채권형 or 채권 + 10% 미만 주식형 |

채권형 : 채권 60% 이상 주식형 : 주식 60% 이상 혼합형 : 채권 + 주식 |

| 원금 보장 | 보장 | 보장 | 비보장 |

| 수수료 부과 방식 | 매월 납입보험료에서 수수료를 먼저 차감후 적립 |

적립금 대비 일정 비율 수수료 부과 |

적립금 대비 일정 비율 수수료 부과 |

특성상 보험사의 연금저축보험은 원금이 보장되고,

수수료를 선차감하는게 1~3년 정도 단기간에는 불리하지만 10년 이상 운용하면 혜택이 더 커지긴 합니다.

그러다보니 은행의 연금저축신탁이 애매한 수익 + 높은 수수료라 점점 안하게 되는 것 같습니다.

연금저축상품의 세금 혜택은 큽니다,

1. 연금저축에 가입하면 낸 보험료의 12% (400만원 한도)를 연말에 세액 공제 받을 수 있습니다.

2. 생명보험사에서만 판매하는 연금보험은, 10년 이상 유지 등 요건을충족하면, 연금수령시 세금을 한푼도 내지않아도 됩니다!

이 두가지 혜택 때문에 연금상품에 관심이 쏠리는 거죠.

2. 직접 연금저축 상품 금리 비교해보기! + 정리한 내용

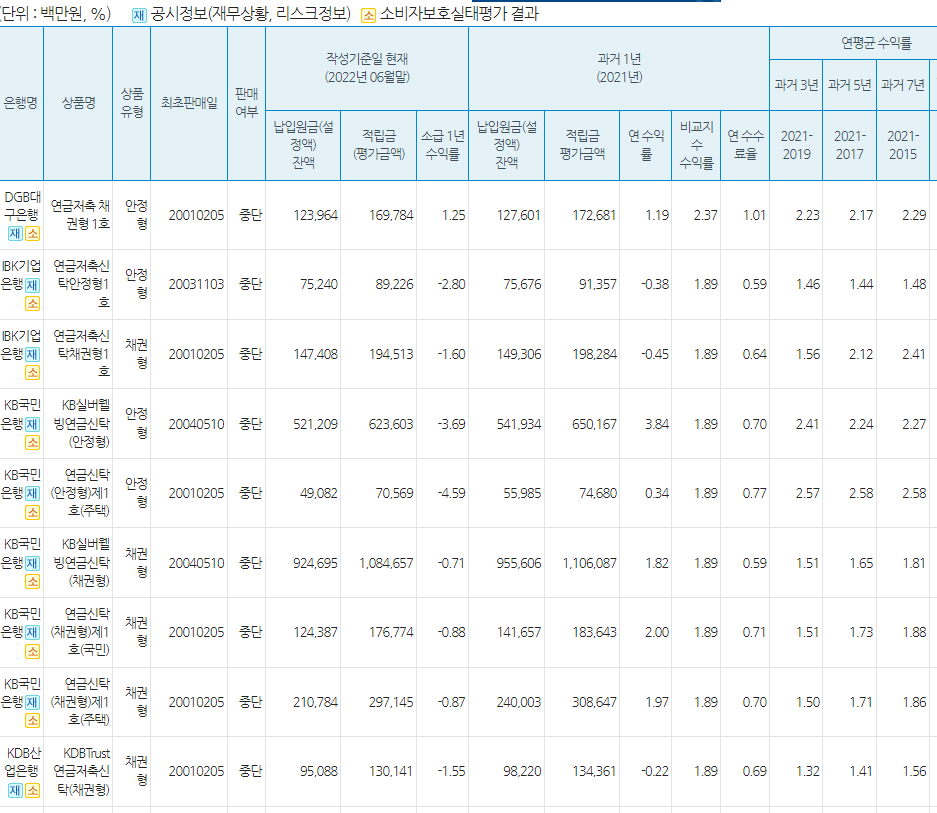

금융감독원 통합연금포털을 통해서 찾아볼 수 있습니다.

링크 : 상품별 수익률·수수료율 | 금융감독원 통합연금포털 (fss.or.kr)

이 밖에 손해보험협회공시실과,

생명보험협회 -> 보험다모아에서 각각 손해보험 연금보험과 생명보험 연금보험 상품 조회가 가능합니다.

은행연합회에서는 연금신탁상품 조회가 가능하고 말이죠.

* 각각 링크 겁니다.

링크 : 저축성보험 요약공시 | 손해보험협회 (knia.or.kr)

링크 : 온라인 보험슈퍼마켓 (e-insmarket.or.kr)

링크 : 연금저축제도 주요내용 > 연금저축신탁 > 신탁상품수익률비교 > 금리/수수료 비교공시 > 전국은행연합회 소비자포털 (kfb.or.kr)

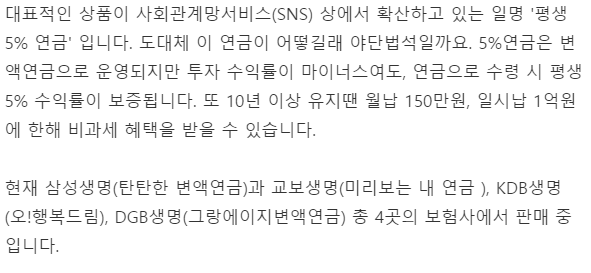

3. 5% 금리를 준다고요?? 변액연금상품 알아보기

위에서 어그로성 제목의 기사가, 평생 5% 금리를 준다고 했죠?

요건,

조금 다른 변액연금상품입니다.

진짜로 5% 이상 수익률을 보증하는데,

대신, 사업비를 떼어가기때문에 본인이 100을 적립했어도 실제로 5% 수익률은

그보다 적은, 사업비를 뗀 90~95 정도에 붙여줍니다.

수익률보다는 환급률을 봐야 실제 일반적으로 말하는 수익률이 나오는 거죠...

5% 수익률 보증해주고, 비과세 혜택 주면 무조건 해야하는 게 아닐까요?

그런데, 실제론 자세히 들여다보면 좀 다릅니다.

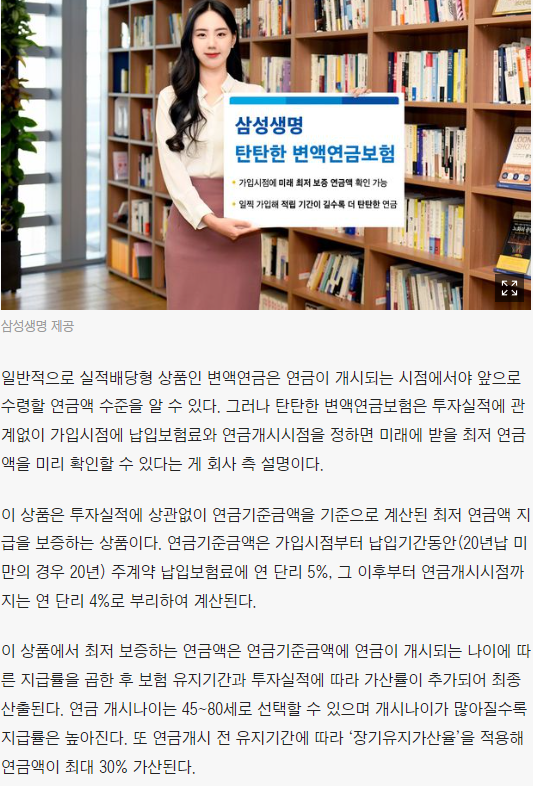

삼성생명 탄탄한 변액연금 볼까요?

세금혜택이야 원래 있고,

5% 이긴 한데 복리가 아니라 단리로 수익을 지급합니다.

거기다 변액 특성상 사업비가 높아서....

수수료 떼고 하면 생각보다 남는게 없습니다.

실제론 5% 수익률로 유혹하지만,

단리 이자지급에다가 수수료가 높아서

10년 이상 장기로 해보러다로 은행 고금리 상품 대비 장점이 별로 없습니다.

(게다가, 환급율 등 정해진 게 아니라 실제 수익을 알기가 더욱 힘듭니다.)

유일한 장점이, 10년 이상 비과세로 했을때?? 그정도되면 좀 비벼볼만한 정도.

요즘은 보험 비교 서비스도 있으니, 잘 알아보고 잘 판단하시길 바랍니다~

꼭 필요한 보험비교/추천 꿀팁! 보닥 앱사용기

여전히 어려운 보험, 쉽게 보험가입 상황 진단도 해주고 적합한 보험추천까지 해주는 앱 '보닥', 좋네요. - 광고나 수익, 홍보 목적이 1도 없음을 미리 알립니다. 그냥 개인적으로 쓴 포스팅입니

medico.tistory.com

'財테크' 카테고리의 다른 글

| '최강 걷기앱' 토스냐 캐시워크냐! 자세한 실사용비교 - 리워드앱 (30) | 2022.08.30 |

|---|---|

| 스마트폰, 시장점유율 30년변화/과거와 현재 들여다보기! (39) | 2022.08.19 |

| '세계1등!' 전세계 모든 자산의 시가총액, 애플부터 금, 부동산까지 순위 알아보기 (16) | 2022.08.18 |

| 대출비교 3대장! 토스/카카오/핀다 직접 비교하고 뜯어보기! (16) | 2022.08.17 |

| 엔터말고 'SM그룹', 계속 성장하는 SM그룹 이야기! 삼라마이다스그룹 (4) | 2022.08.17 |