작년에 이어 올해도 조선관련주 일부가 유망해 보여 여러모로 자세히 정리해 보았습니다.

(*내용이 많아 정리하는데 시간이 걸리다보니 꾸준히 업데이트 중입니다. last update 2025/1/6)

2024년에도, 조선주가 유망하다고 보아 포스팅했었고

[財테크/주식] - '20년간 침체' 조선주 투자에 대해서 - 국내종목 자세히 분석해 보기

'20년간 침체' 조선주 투자에 대해서 - 국내종목 자세히 분석해보기

최근, 조선주가 반등 가능성이 있다고 하여 국내 관련 종목들을 분석해 보았습니다. 개인적인 정리 겸.개인적으로도 조선주는 항상 관심의 대상입니다. (현재 투자는 하고 있지 않습니다.) 그래

medico.tistory.com

그동안 꽤 올랐지만 조선주 중 일부는 현재도 좋아 보여 정리해 보았습니다.

- 개인적으로도 관심이 많은 분야다 보니 내용이 좀 깁니다.

결론

1. 선종 mix 개선(고부가가치 탱커, LNG선 비중 압도적 증가)

2. 강달러 환율 지속 (2000년대 800~900원대 달러 환율 VS 현재 1,400원이 넘는 환율)

3. 원가 부담 완화 (후판가격 하락 by 중국건설침체 + 외국조선소/외국인비중 늘려 인건비 비중 낮아짐)

4. 수주 사이클이 지난번보다도 길어지고 있음

목차

1. 왜 2025년, 일부 조선 관련주를 추천하나? - LNG선 대박

(1) LNG 수요 급증

(2) 실적 및 기타 발표로 현실화되는 성장들

- 선종별 신조선가짓수 - mix 개선

- 30년 가까운 달러환율 추이로 본 최근

- 원가/인건비 비중 감소

2. 2025년 투자자의 조선주를 대하는 자세

- 영업이익 20%를 향해 달린다 + 밸류업

- 조심할 점들

1 왜 2025년, 일부 조선 관련주를 추천하나? - LNG선 대박

(1) LNG 수요 급증

요건 사실 워낙 언급한 분들도 많고, 내용이 너무 많아 다른 유명한 분들의 링크로 갈음합니다.

메르 님 : 천연가스 가격이 오르는 이유 (feat 우크라이나, 조선업, LNG 운반선) : 네이버 블로그

[에너지 2탄-LNG 산업분석] 북미 LNG, 글로벌 에너지 시장의 새로운 중심축(2025.01.04) : 네이버 카페

러시아의 수송관을 통한 천연가스수송이 막힌 점 + 미국의 천연가스 수출 욕심 등이 맞물려

LNG선 수요가 엄청납니다.

- 조사마다 다른데 2029년까지 LNG선 100척 이상이 필요할 것으로 보고 있습니다.

(2) 실적 및 기타 발표들로 현실화되는 성장들

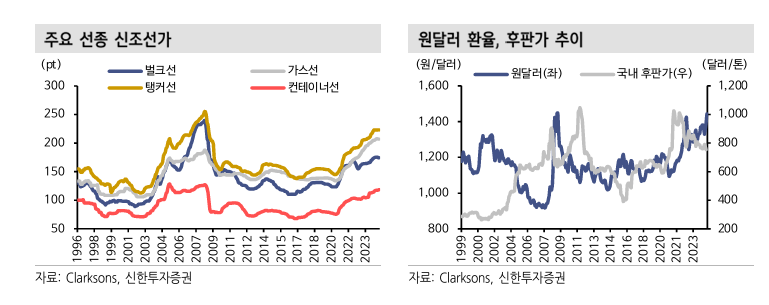

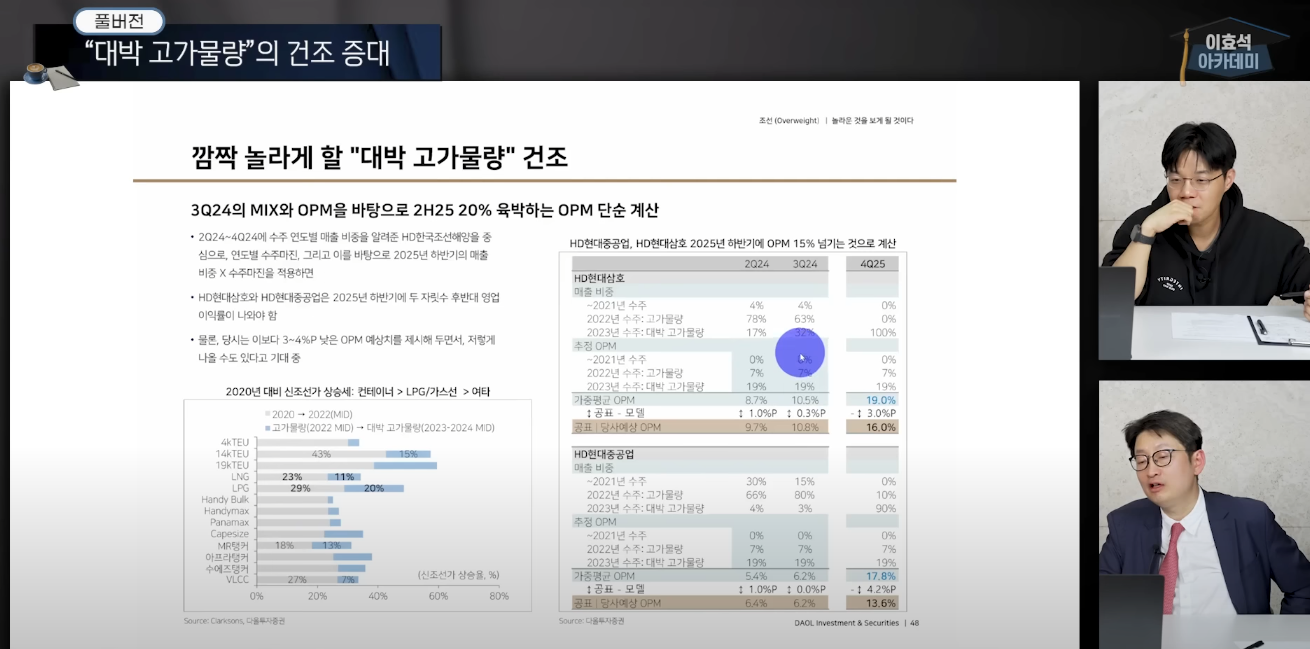

a. 선종별 신조선가짓수

신한증권 분석 자료에서 나오는데,

2024년 신조선가지수 자체는 2008년에 근접했습니다.

그런데, 그중에서도 더욱 수익성이 높은 고부가가치 선들의 신조선 가는 하늘을 뚫는 중.

출처 : 신한투자증권

그런데, 이게 왜 2000~2010년까지의 조선업 슈퍼사이클보다도 지금이 더 좋냐면

똑같은 수주량/수주잔고 안에서도 수주한 선종들이 고부가가치 선종들입니다.

아래는 다올 투자증권 최광식 이사님의 조선주 설명 영상.

기존 컨테이너선이 대부분이었던 반면 컨테이너선 비중은 거의 다 줄어들고 (중국이 거의다 수주)

가스선과 LNG선 비중이 높아졌습니다.

당장 2025년만 해도 거의 처음으로 상선대비 LNG선 매출이 더 높아지지 않을까 싶습니다.

독특한 점이, 원래는 LNG선 수요 자체가 그리 많지 않으니 투기적 수요는 없고 항상 2~3년 뒤 수요에 맞춰 딱딱 발주가 나오는 시장이라고 하였는데 최근에는 여러 국제정세들을 보아 LNG선 발주가 수년간 늘어날 가능성이 굉장히 높습니다.

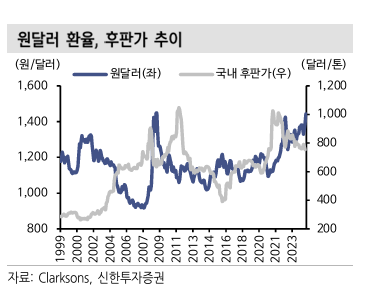

b. 환율

2000년부터 2007년, 이후 2010년까지 이어진 조선업 슈퍼사이클 당시

사실 수익성이 좀 불리했습니다.

달러 환율은 800~900원대로 원화 강세라 수익을 좀 먹었고

조선업 원가에서 가장 큰 비중을 차지하는 후판가격은, 중국 건설업 활황으로 수요가 많아 가격이 많이 올라 원가 비중이 높았습니다.

슈퍼사이클 덕에 수주가 엄청 낮지만 원화 강세 + 원가 상승으로 수익성을 많이 갉아먹었던 속 사정.

c. 원가/인건비 비중 감소

앞서 언급한 대로 조선업에서 가장 큰 비중을 차지하는 후판 (두꺼운 철판)은

중국에서 건설업(건설업에서 후판을 가장 많이 쓴다고 합니다. 그다음이 조선업 정도)이 침체다 보니 수요가 줄어 가격이 떨어졌고,

그 덕을 대한민국 조선업이 보고 있습니다.

후판 가격 자체가 2008년 당시와는 달리 오히려 하락새로, 톤당 800달러 밑으로 떨어지는 중입니다. (물론 그만큼 국내 철강업체들은 힘들지만요...)

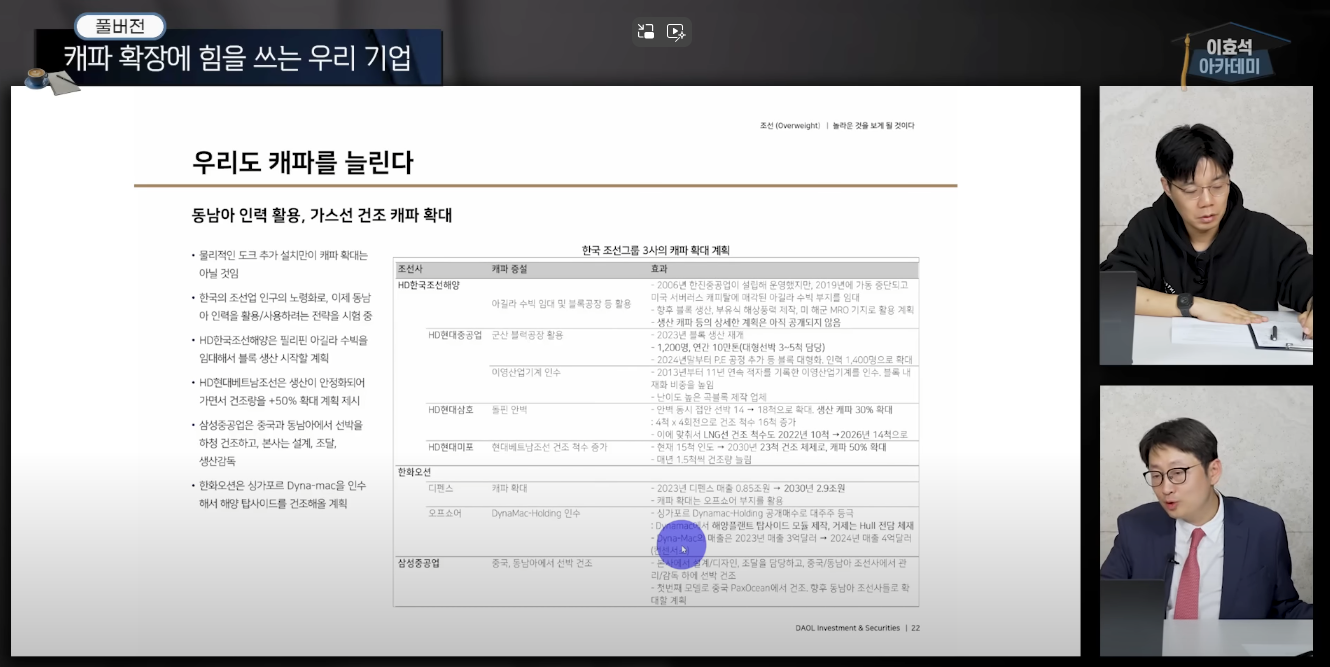

게다가 2010년 이후 조선업 침체로 인해 인력 수급 논란이 있었으나

외국인비중 증감 + 해외 조선소 성공리에 안착 + 외주 생산? 까지 이전에 보지 못한 독특한 해결책을 내놓고 있습니다.

한진중공업을 몰락으로 밀어 넣었던 수빅 공장을 HD한국조선해양이 잘 운영하고 있다고 하고,

HD현대중공업이 문 닫았던 군산조선소도 재개하여 블록 생산 기지로 사용하여 캐파 증설

+ HD현대미포는 베트남조선소를 경영 효율화로 캐파를 늘리고 있다고 합니다.

이전과 달리 해외 조선소도 생각보다 인건비는 줄이면서 잘 운영하고 있다고 (베트남 조선소의 원가 경쟁력은 중국 수준으로 좋다고 함) 하니 생각보다 더 잘 운영하고 있는 것 같습니다.

2. 2025년, 조선업을 대하는 투자자의 자세

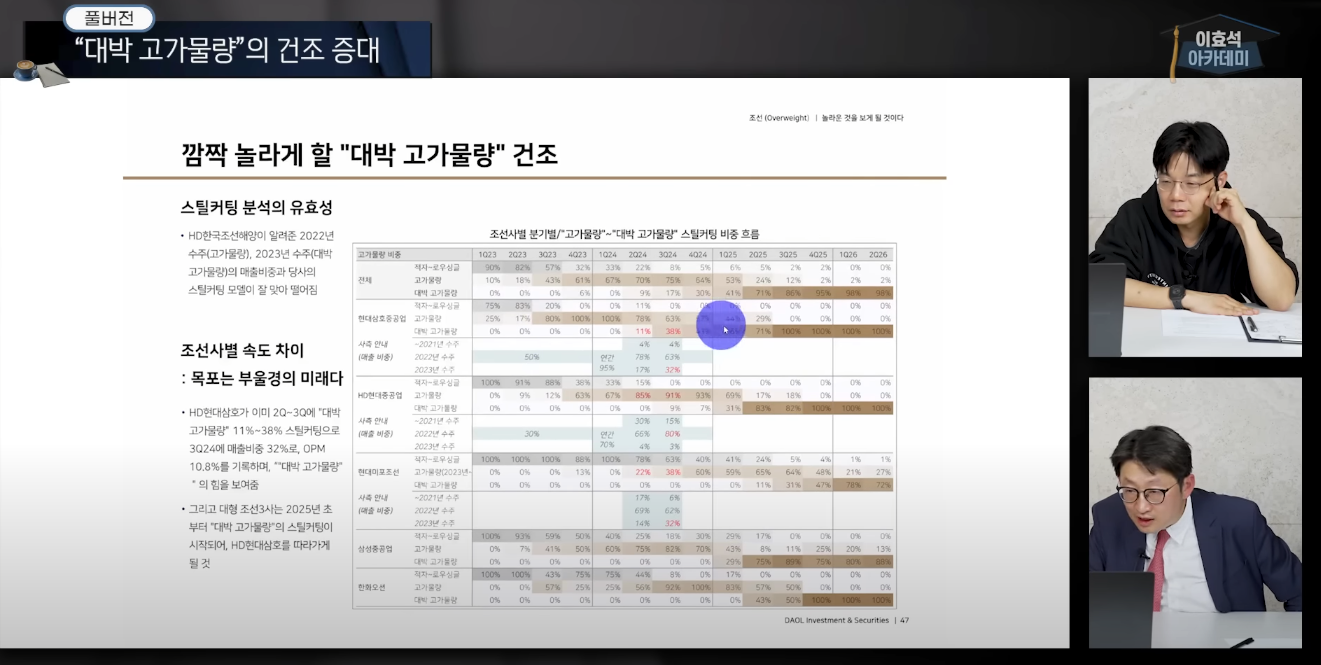

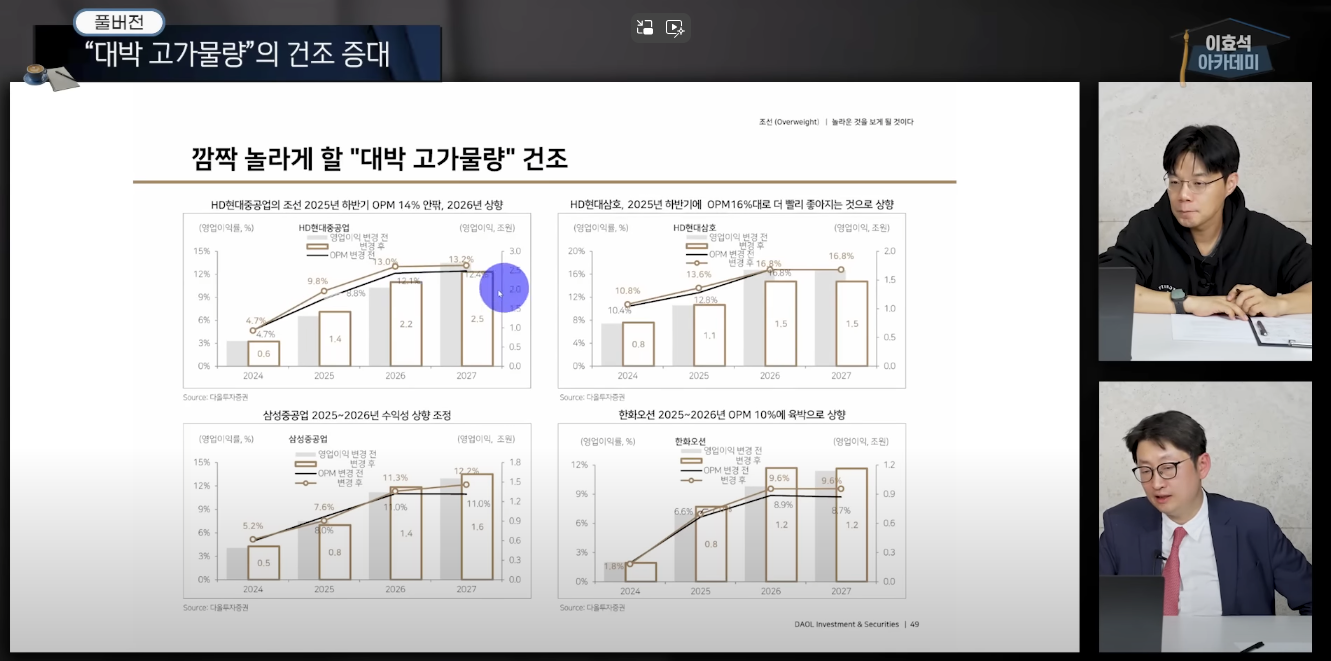

1. 영업이익 20%를 향해 달린다 + 밸류업 이슈들

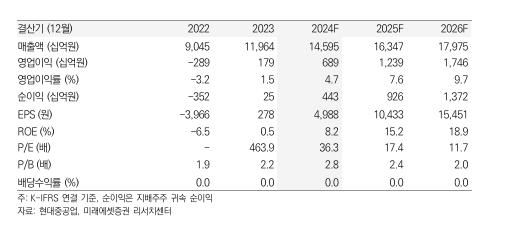

아직 추정이지만, 실제로 고가물량을 넘어 그보다도 수익성이 높은 대박고가 물량 수주 선박들이 실적에 반영된다면 영업이익률 10%를 넘어 10% 중반 이상도 가능하다는 예상들이 나오고 있습니다.

독특한 건, 조선회사들 중 현대삼호중공업이 가장 빨리 대박 고가물량들이 실적에 반영되고,

다른 HD현대 조선회사들과 삼성중공업/한화오션도 2025년부터 실적에 반영되는 비중이 급속도로 높아집니다.

25년 2분기 실적이라면 8월 넘어 나오겠지만, 그동안의 이슈들이나 LNG 관련 국제정세 등에 따라 더욱 영향을 받겠죠.

그런데, 이게 정말로 영업이익 10% 후반대가 나온다면?

정말로 2025년에 HD현대삼호가 19% 이상, HD현대중공업이 18% 이상 영업이익이 나온다?

현대중공업이 가장 실적이 좋을때 (지금의 사업분할 이전) 2010년 4분기 실적이 6조 4,486억원에 영업이익 9,596억원으로 영업이익률 14.8%대 였지만,

링크 : 2010년 4분기 현대重, "업황·수주·매출 '굿'"..목표가↑<한화證> - 아시아경제

실제로 강달러 환율 + 원가 절감 (후판 및 인건비) + 믹스 개선이 겹치면 꿈의 영업이익은 아니라고 봅니다.

이러다보니 성장성에 약간의 +@, 수익성은 높은 확률로 어닝서프라이즈를 보일 수도 있습니다.

1,200~1,300원대 환율로 예측한 증권사들의 리포트 대비

실제로는 매출액 +10~20%, 영업이익은 그 이상 성장도 가능할 수 있는 가능성의 게임.

2. 주의해야 할 점은?

딱 한 가지는 역시나 시클리컬 종목이다 보니 피크아웃논란과

중국의 성장입니다.

컨테이너선은 거의 다 중국이 수주했고 (가격 경쟁력 + 대한민국 조선업체들은 수주잔고가 3.5년 이상이라 굳이 안 받아 중국업체들이 다 수주) LNG선에서도 중국업체들의 수주가 보이는데,

현재 미국/유럽의 LNG선 발주 물량 중 많은 양을 대한민국 조선업체들이 가져갈 수 있겠지만 미래는 모르니까요.

조심히 잘 지켜봐야겠습니다.

그래서 현재 LNG선 부품관련주 (보냉제, 핏팅 등등)에 투자한 분들도 많고 지켜보는 눈들이 많네요.

+ '겸손한 그레이엄'님은 성광벤드랑 동성화인텍에 거의 몰빵을 하셨던데 항상 좋은 정보/인사이트 얻어 올려봅니다.

링크 : 겸손한 그레이엄 - 2024년 투자 종료(+투자성과 및 포트폴리오.. : 네이버블로그

2024년 투자 종료(+투자성과 및 포트폴리오 공개)

2024년 투자 성과 현재 포트폴리오 구성종목(24년 12월 30일 기준) https://blog.naver.com/gagi159/223409...

blog.naver.com

앞으로도 좀 정리해서 내용들을 추가하겠습니다. 항상 관심있는 내용이지만 분량도 많아서 포스팅을 못했었네요;

* 관련 포스팅들 ---------------

[財테크/주식] - '20년간 침체' 조선주 투자에 대해서 - 국내종목 자세히 분석해보기

'20년간 침체' 조선주 투자에 대해서 - 국내종목 자세히 분석해보기

최근, 조선주가 반등 가능성이 있다고 하여 국내 관련 종목들을 분석해 보았습니다. 개인적인 정리 겸.개인적으로도 조선주는 항상 관심의 대상입니다. (현재 투자는 하고 있지 않습니다.) 그래

medico.tistory.com

[財테크/주식] - '불닭볶음면' 삼양식품, 지금이 투자하기 좋은 시점인 이유들

'불닭볶음면' 삼양식품, 지금이 투자하기 좋은 시점인 이유들

최근 국내 주식 종목 중에, 삼양식품이 실적 개선이 눈에 띄어 정리해 보았습니다. 국내 식품 주식은 사실 여러모로 투자하기 애매합니다. 대부분 경쟁 치열하고, 수익성도 빤하고,잘하는 회사

medico.tistory.com

[財테크/주식] - 터키/아르헨티나 증시 폭등으로 본 반가운 국내 증시 반등 - 항상 투자고민 중

터키/아르헨티나 증시 폭등으로 본 반가운 국내 증시 반등 - 항상 투자고민 중

최근 수년간 가장 많이 상승한 주식시장은? 예상외로 튀르키예와 아르헨티나였습니다. 그래서 여러모로 정리해 보았습니다. 다들 촉각을 곤두세운 채 24년 12월 10일 증시 시황을 보는데, 예상외

medico.tistory.com

'財테크 > 주식' 카테고리의 다른 글

| 2025년 증권사 신용융자/주식담보대출 이벤트 혜택 총 정리 (3) | 2025.02.12 |

|---|---|

| 2025년에도 삼양식품 좋게 보는 이유 - 해외시장공략 가속화 (3) | 2025.02.11 |

| 테슬라 2,600달러? 현재 주가 상승에 대한 ARK의 미래분석자료 분석 (7) | 2024.12.18 |

| 2024년이 지나가는 시점, 국내/미국 증시 투자에 관한 정리 - 어디 투자해야할까? (7) | 2024.12.11 |

| 터키/아르헨티나 증시 폭등으로 본 반가운 국내 증시 반등 - 항상 투자고민 중 (5) | 2024.12.10 |