지난번 크라우드 펀딩에 관한 글을 쓰고 나서 댓글이나 이메일로도 물어보시는 분들이 많아서 -

후속편으로 그동안 이야기를 쓸까합니다.

2015/10/11 - [財테크] - 8퍼센트, 빌리... 크라우드 펀딩, 대기만성 혹은 반짝 성장인가?

결론부터 말하자면 아직은 훌륭~

일부러 업체 4곳에 나눠서, 꽤(?) 투자했습니다.

제가 이런 쪽 호기심이 지대한대다 분산 투자 면에서 만달러 이상이라고만 하겠습니다.

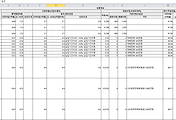

위의 스크린 캡쳐 사진의 경우, 투자금은 일부러 지운 내용이고

4곳 중 클라우드 펀딩 업체, 빌리(Villy)에서

실제 4건의 투자관련 상황으로,

보시는 대로 실제 평균 수익률 11.4%,

실제로는 저기서 세금이 27.5%(일반 예적금이 아니라 대부업으로 분류되기 때문입니다)이기에, 세후 실제 제가 거머쥐는 수익률은 8.3% 정도입니다.

결론은...

아직은 굉장히 만족스럽다는 것입니다.

요즘처럼 초저금리 시대에,

그나마 4%대라도 올리려면 재형저축이나 월세 받는 정도밖에 없는데

재형저축이야 올해가 마지막이고...

월세받는 걸 누구나 할 수는 없으니까

증권사의 ELS 등 대안을 찾게 되지만,

요즘에는 ELS들도 5~10% 정도라 리스크 분산 이외에 고수익을 요구하긴 힘든데,

이런 p2p 대출은 투자자/대출자 모두에게 도움이 된다는 겁니다

그럼 요약해서 알아야할 사항을 봅자면...

1. 생각외로 안전하다

사실 이런 p2p 대출업체들이 대출 승인 심사를 까다롭게 하기 때문에,

실제로 연체가 걱정되어 하지 않을 필요는 없답니다.

일례로, 대부분 업체들이 부도율 0%를 기록하고 있습니다

(대부분 업체들이 누적대출금액 및 부도율을 홈페이지에 공시하는데, 업체 홍보를 위해서라도 부도율은 중요하기 때문에 더욱 철저하게 대출 심사를 하기도 하고 말이죠)

2. 세금이 쎄다

앞서 말씀드린 것처럼 일반 예/적금이 아니라, 15.4%가 아닌 25% * 1.1 인 27.5%를 세금으로 떼갑니다. 이게 큽니다;;;

이전 포스팅에서도 말했었지만 이러면 실제 세후 수익을 보자면....

5% -> 3.625%

7% -> 5.075%

8.5% ->6.1625%

9% -> 6.525%

10% -> 7.25%

12% -> 8.7%

14% -> 10.15%

그러니 항상 업체에서 제시하는 수익만 보기보다는 세후 수익을 따져야 합니다.

3. 업체들 과열이 우려된다.

앞서 1번과 상반되는 말이긴 하지만,

요즘 이런 p2p 대출, 클라우드 펀딩 시장 자체가 초창기 성장기인 상태이다 보니

업체들간에도 순위경쟁이 치열합니다;

실제론 현재 1위인 8퍼센트가 누적 대출금 90여억원이고 기타 업체들이 1,20억원 정도로 따라오는 정도인데 그러다보니 요즘에는 업체들마다 대출자/투자자들을 끌어들이기 위한 이벤트도 하고

있습니다.

-저도 투자한 업체들 중 하나인 렌딧. 정말 현금으로 리워드를 주더군요-

당연히 저런 홍보는 아무런 문제가 되지 않지만, 이후에 후발 업체들 중에 무리한 이벤트나,

무리하게 대출금액을 늘리기 위해 대출 심사를 완화하는지 등으로 인해 투자자/대출자들이 손해를 보게될까봐 우려되는 거죠.

결론만 말하자면,

이런 업체들이 경쟁이 되다보니 좀더 대출자/투자자들에게 편리한 인터페이스 제공,

다양한 이벤트로 도움이 되지만 혹시나 제 2의 VIK(벨류인베스트먼트코리아) 사태라든지, 큰 사건이 한번이라도 터질까봐 우려가 되기도 합니다.

밸류인베스트먼트코리아(VIK) 및 유사업체들이 1조원 넘게 끌어들였다더군요.

조심스레 지켜볼 뿐입니다.

+ 최근, 약간 업체들간에 주도권 잡기 경쟁이 치열해지는 게 신경쓰이긴 합니다.

예전보다 대출 심사를 느슨하게 한듯한 느낌 -

연체이력이 많거나 소득대비 대출상환액이 많은 경우,

원래 8~10% 정도 대출을 목표로 한다는데 요즘 좀더 부실한, 10%초중반 대 상품들이 많이 보이거든요.

'財테크' 카테고리의 다른 글

| 부동산, 부동산. 부산에서 서울까지. (0) | 2015.12.25 |

|---|---|

| 신용카드 추천 - pp카드, 혹은 사용처에 따른 분류. (2) | 2015.12.07 |

| 재형저축, 15년까지만 입니다 얼른 가입하세요!! (0) | 2015.11.19 |

| 보험회사의 저축 보험 이야기. (2) | 2015.10.15 |

| 8퍼센트, 빌리... 크라우드 펀딩, 대기만성 혹은 반짝 성장인가? (11) | 2015.10.11 |