증권사별 주식담보대출 조건 및 사용 팁들을 자세히 정리해 보았습니다. (한도, 기간부터 사용 tip들까지)

주담대라고 하면 일반적으로 주택담보대출을 생각하지만,

[財테크/부동산] - 주택담보대출, 대환 실행으로 금리 낮추고 이 자아 낀 후기 및 꿀팁!

주택담보대출, 대환 실행으로 금리낮추고 이자아낀 후기 및 꿀팁!

기존 주택담보대출을, 다른 은행 대출로 갈아타면서 금리를 많이 낮춘 후기와 함께 유용한 tip들 남겨봅니다. 1년전쯤에, 카카오뱅크 주택담보대출 후기를 올렸었습니다. [財테크/부동산] - 카카

medico.tistory.com

주식하는 분들이라면 주식담보대출을 떠올리게 되죠.

당연히 레버리지를 통한 투자는, 이전부터 CFD 든 레버리지 ETF든 굉장히 부정적으로 봅니다.

(개인적으로도 레버리지를 정하고 싶다면 차라리 대출받거나 아파트 전세보증금 같은 좀더 장기간의 플로트를 이용해서 투자할 것을 권합니다.)

그러나 주식담보대출의 경우 중도상환수수료가 없고 DSR 규제 등을 받지 않는 장점도 있어,

개인적으로도 한번 정리해보았습니다.

* 참고로 아무런 금전적/경제적 이득 혹은 증권사 광고 없이 자의적으로 작성한 포스팅입니다!

목차

1. 주식담보대출에 대해 쉽게 알아보기

2. 주식담보대출, 증권사별 금리 및 기간 한눈에 찾아보기

3. 주식담보대출, 자세한 조건 및 사용 tip들

(1) 주식담보대출 한도

(2) 대출 실행 과정

(3) 대출기간 및 만기연장, 이자율 구조

1. 주식담보대출에 대해 쉽게 알아보기

주식담보대출의 특징이라면

1. 금리가 약간 높은 편이다. (24년 3월 현재 6~8%대 금리 -> 이벤트로 더 낮게 함)

-> 증권사별로 금리차이가 꽤 많이 나기 때문에, 매매수수료와 더불어 확인이 필요합니다.

2. 대출기간이 90~180일로 짧은 편이지만, 신용 및 증거금 비율 맞추면 계속 연장이 된다.

-> 연장 관해서도 증권사 별로 다르기 때문에 확인이 필요합니다.

3. 일반적인 개인 신용/담보대출과 달리 증거금 비율 등 이외 DSR 등 규제 적용을 받지 않는다.

-> 기존 대출이 소득규제를 꽉 채워 신규 한도가 안나오는 경우 유용합니다.

2024년 3월 현재,

요약하자면 5.9% / 180일 (연장 가능)이 좋은 조건이고

DB금융투자, 현대차증권 등에서 이벤트로 90~180일 동안만 4.9% 금리로 빌려주고 있습니다.

그런데, 이건 이벤트 기간이 지나면 금리가 오르기 때문에 원래 조건을 알아보고 실행해야 합니다.

2. 주식담보대출, 증권사별 금리 알아보는 방법

당연히 증권사별로 각각 직접 들어가봐야 이벤트 금리, 대출 세부내용을 알 수 있지만

대략적인 대출기간별 금리는 '금융투자협회 전자공시서비스'에 나와있습니다.

링크 : 금융투자회사공시-특정공시-예탁증권담보융자 이자율 (kofia.or.kr)

네이버에서 검색해보면

금융투자협회 전자공시서비스가 바로 나오는데,

들어가서'금융투자 회사공시' -> '예탁증권담보융자 이자율' 항목을 보면

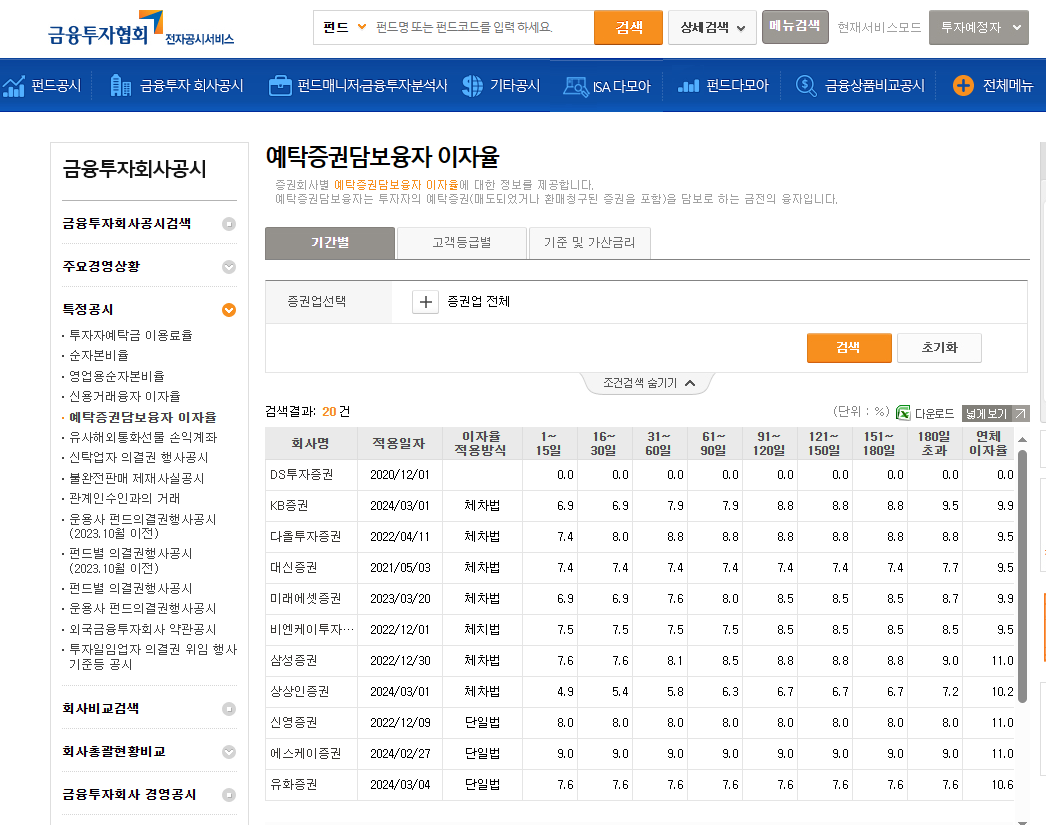

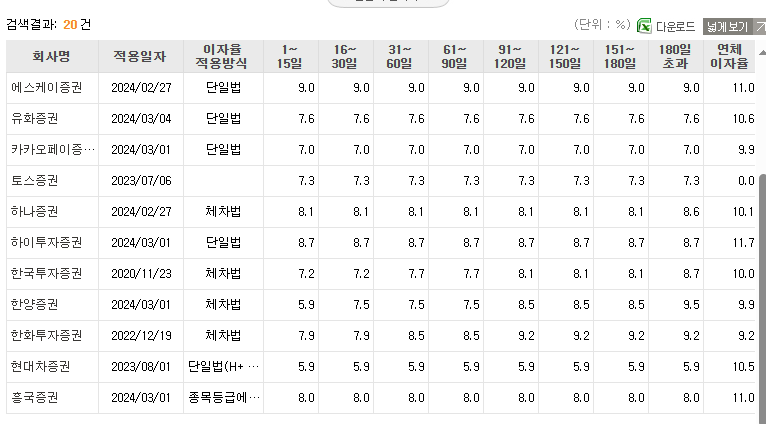

증권사별 주식담보대출 금리가 기간별로, 증권사별로 잘 정리되어 있습니다.

'예탁증권담보융자 이자율'을 누르고 들어가서

검색 버튼을 누르면 증권사별로 이자율이 기간별로 정리되어 나옵니다.

사실, 이 주식담보대출 서비스가 증권회사들의 쏠쏠한 돈벌이 수단이기 때문에,

여신전문회사인 증권회사로써는 당연히 금리를 적당히 높게 받습니다.

카드사의 리볼빙, 캐피털사의 대출 같은 느낌이지만,

다행히도 현대차증권이 현재 5.9% 금리로 그나마 낮은 편입니다.

현재 DB금융투자와 현대차증권 모두, 신규 고객 대상으로 90일 4.9% 주식담보대출 금리 인하 이벤트를 해주지만,

이벤트 기간이 지나면 담보대출금리가 자동으로 올라가기 때문에 이벤트만 보고 해당 증권사 계좌를 선택하는 건 문제가 있습니다.

3. 주식담보대출, 자세한 조건 및 유용한 tip들

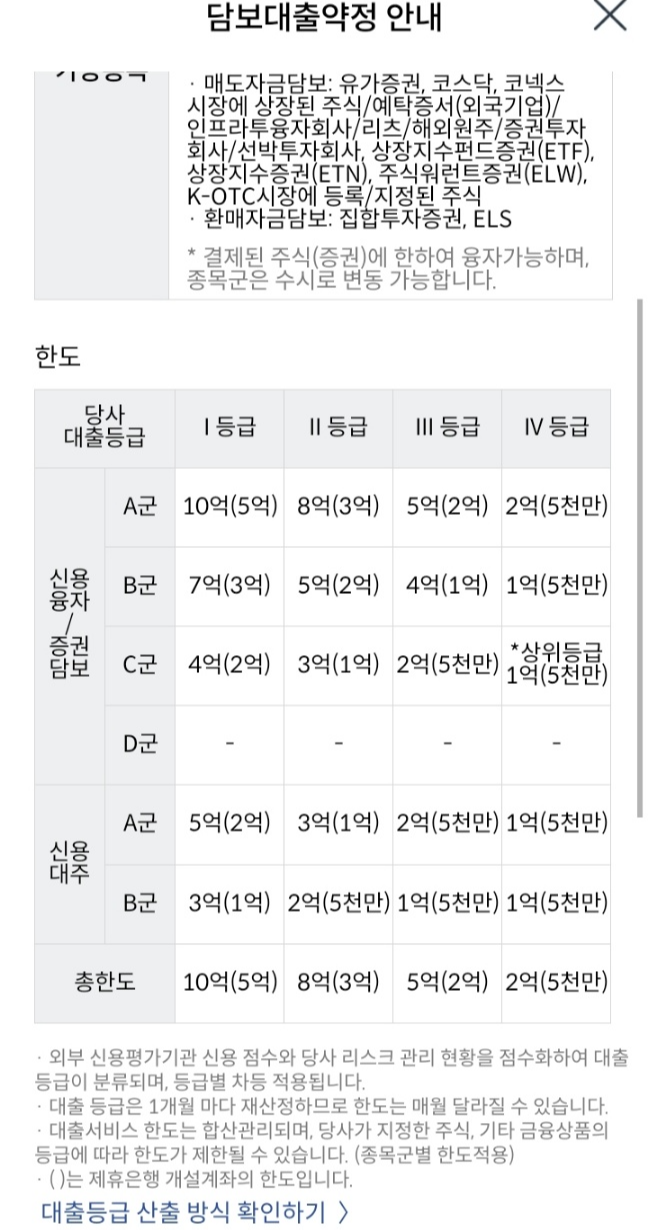

사용하고 있는 증권사 중 한 곳인, 메리츠증권의 주식담보대출 조건을 자세히 들여다보겠습니다.

(1) 한도

일반적으로 증권사별로 다르지만, 개인 한 명당 10억 원까지 대출을 해줍니다.

(2) 대출 과정

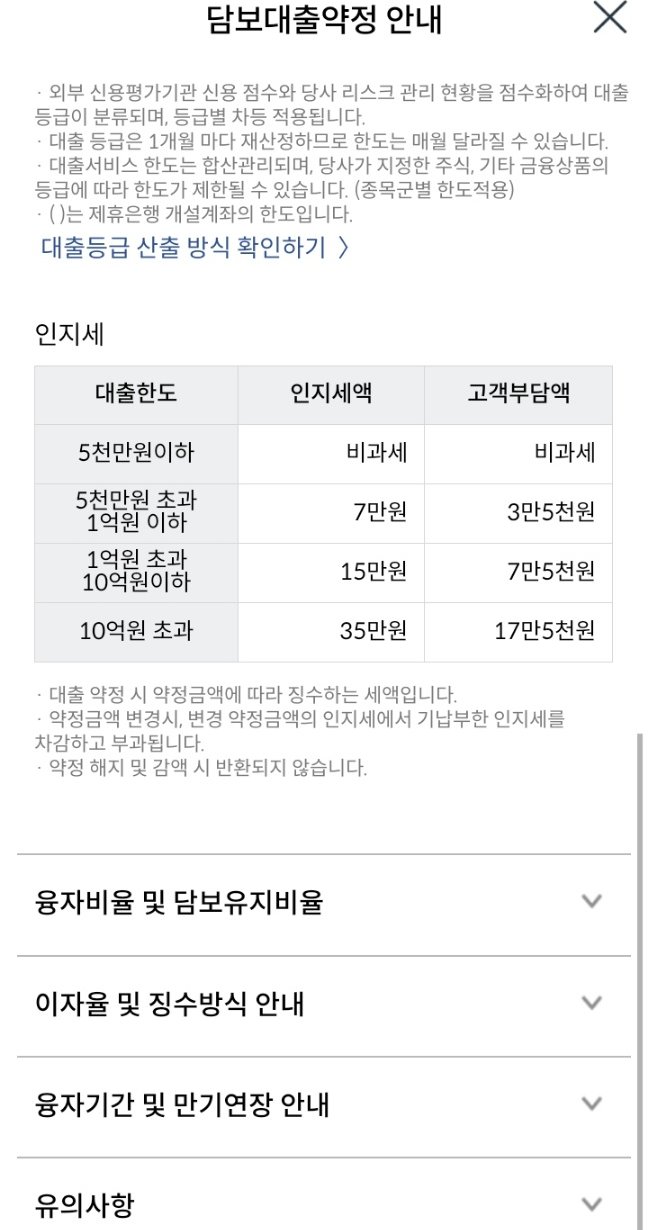

일반적인 은행 신용/담보대출처럼 담보대출약정을 하면서 약정 규모에 따라 인지세를 내야 합니다.

주식담보대출은

담보대출약정 체결 -> 담보대출 신청(종목 별) 순으로 진행하는데

처음 담보대출약정을 체결하면서 실제로 돈은 안 받지만, 담보대출의 한도(최대 10억)를 잡고 인지세는 먼저 납부해야 합니다.

인지세 규정은 일반 은행과 같이 아래와 같습니다.

좀 더 자세한 내용들을 보자면

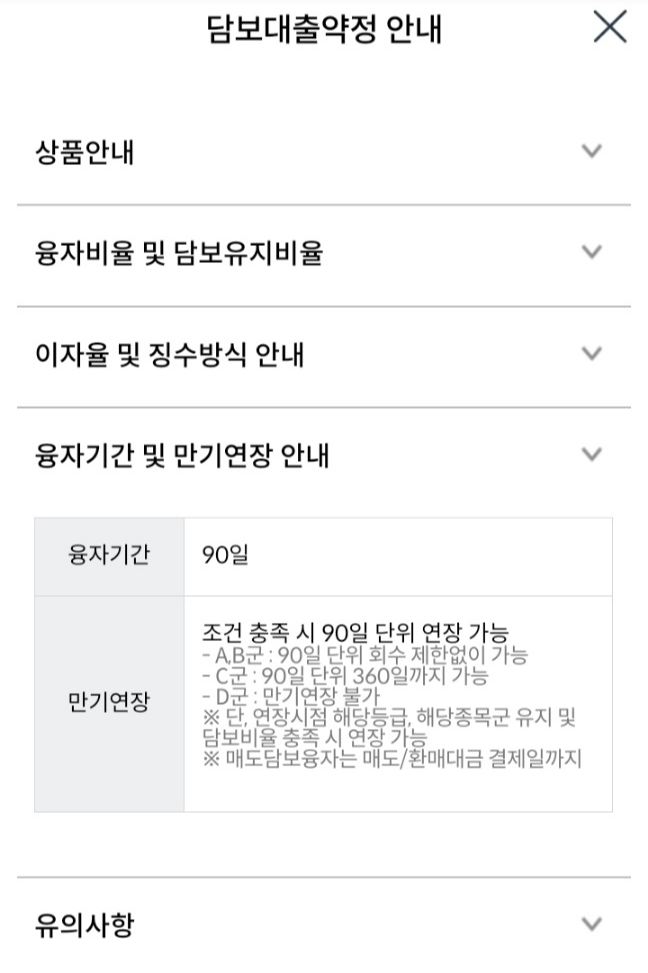

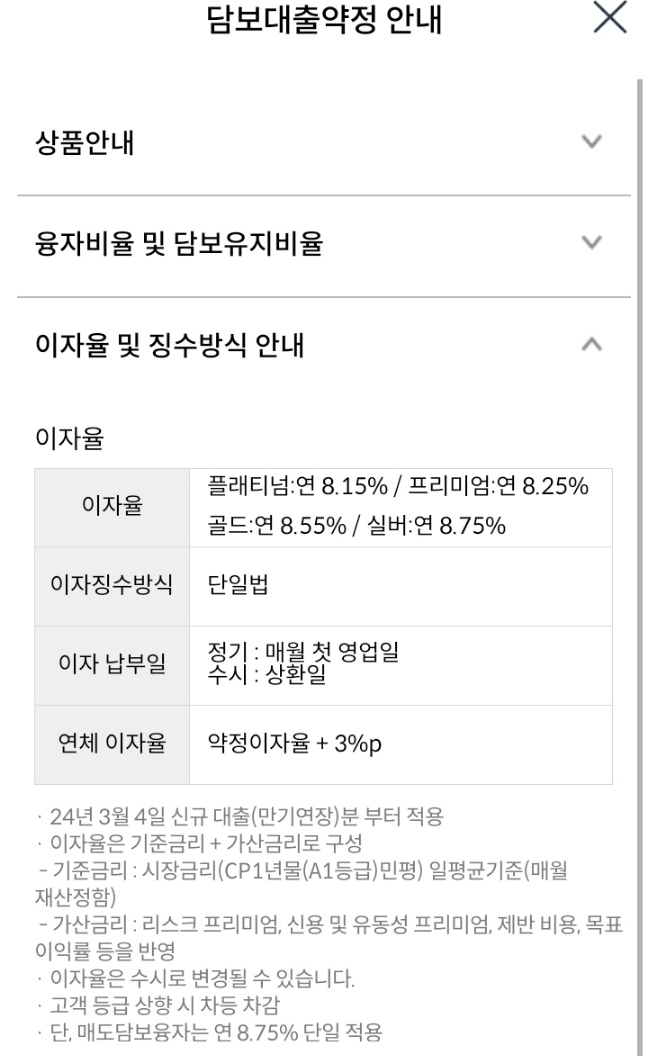

(3) 대출기간 및 만기연장, 이자율

대부분의 증권사들이, 담보종목 및 신용도에 문제만 없다면 90일~180일 기준으로 계속 연장해 줍니다.

(일부 증권사에서는 연장 횟수 제한이 있는 경우가 있으니 반드시 대출 전 확인하기 바랍니다.)

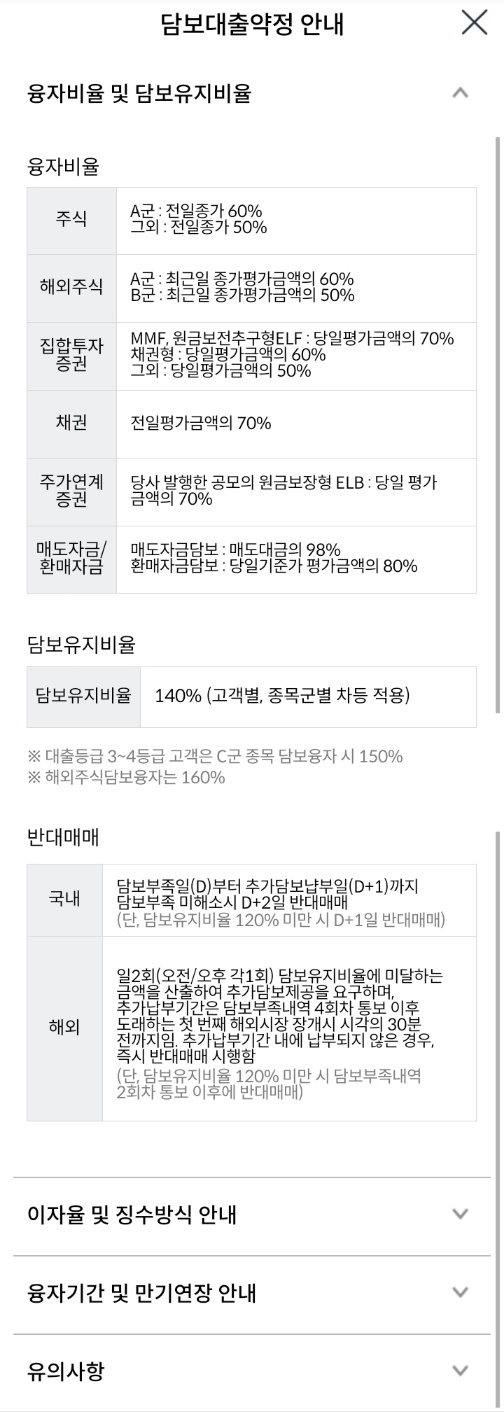

융자/담보유지비율은

융자비율과 담보비율도 증권사별로 다르지만,

일반적으로 융자비율 50%, 담보비율 140% 선으로 제한하고 있습니다.

주식의 변동성을 감안한다면 불리할 때 반대매매를 막기 위해

꼭 필요한 경우에만 25% 이내로 주식담보대출받는 것을 권합니다.

(4) 주식담보대출 Tip들

사실 주식담보대출의 경우 지점에서 권한이 있어서 지점에 이야기해서 금리 조건을 좋게 받을 수 있습니다.

또한, 주식담보대출은 일반적으로 금리가 높은 편이지만 중도상환수수료가 없기 때문에 단기 자금 융통에서는 장점이 있어서 본인 상황에 맞춰 잘 사용한다면 나쁘지 않습니다.

개인적으로 CFD는 굉장히 반대하지만, 주식담보대출은 이런 내용이 있더라~라는 생각으로 정리해 보았습니다.

+ 개인적으로도 주식담보대출도 이용하는데, 혹시 여기 정리하지 않는 좋은 내용이거나 금리/한도 좋은 곳 있다면 댓글 부탁드립니다~

* 관련 포스팅들 --------------------------

[財테크/주식] - 책 '투자의 진화' 강력 추천! - 벤처캐피털의 역사와 실적에 대한 이야기

책 '투자의 진화' 강력 추천! - 벤처캐피탈의 역사와 실적에 대한 이야기

투자에 관한 책, '투자의 진화' - 개인적으로 좋아하는 내용이라 너무 재미있게 읽어서, 기록 남겨보았습니다. 책은 좀 두껍습니다! 양자본인데 756쪽이니. 그런데 개인적으로는 재밌어서 술술 읽

medico.tistory.com

[財테크/부동산] - 주택담보대출, 대환 실행으로 금리 낮추고 이자 아낀 후기 및 꿀팁!

주택담보대출, 대환 실행으로 금리낮추고 이자아낀 후기 및 꿀팁!

기존 주택담보대출을, 다른 은행 대출로 갈아타면서 금리를 많이 낮춘 후기와 함께 유용한 tip들 남겨봅니다. 1년전쯤에, 카카오뱅크 주택담보대출 후기를 올렸었습니다. [財테크/부동산] - 카카

medico.tistory.com

[財테크/주식] - 전기 인프라, 변압기 관련 주식들, 최근 조용히 실적 폭등하는 이유

전기 인프라, 변압기 관련 주식들, 최근 조용히 실적 폭등하는 이유

요즘, 전기 인프라 관련 주식들 실적이 예상보다 너무 올라가고 있어서 회사별로 정리해 보았습니다. 목차 1. 최근에 꽂힌, 전기 인프라 관련 회사에 대한 간단한 소개 2. 실적이 400% 가까이 폭증

medico.tistory.com

'財테크 > 주식' 카테고리의 다른 글

| JYP엔터, 잘하고 있지만 아쉬운 엔터주에 대한 자세한 분석 (18) | 2024.03.27 |

|---|---|

| 메리츠증권, 대형 MBK파트너스에 1.3조원 빌려주고 웃은 썰 (24) | 2024.03.25 |

| 책 '투자의 진화' 강력 추천! - 벤처캐피탈의 역사와 실적에 대한 이야기 (22) | 2024.03.21 |

| 전기 인프라, 변압기 관련 주식들, 최근 조용히 실적 폭등하는 이유 (29) | 2024.03.07 |

| 2023년 꽂혔던 메리츠금융지주, 올해는 마음이 시들하네요 (32) | 2024.03.06 |