대한민국 대표 해운업체, HMM의 최근 실적 발표를 분석해보고 BW/CB 포함해서 미래 전망까지 정리해보았습니다.

2020년 코로나 사태이후 가장 실적이 좋았던 업체입니다.

갑자기 영업이익을 분기마다 말도 안될 정도로 많이 벌었는데,

문제는 올해 2분기 벌써 꺾였다는 점...

그런데도 2022년 3분기까지 누적 영업이익 8조 6천억 넘게 (매출 아닙니다 영업이익이) 벌어들인 대단한 기업인데,

시가총액은 10조원을 왔다갔다 하는 희안한 (?) 상황인데,

저평가된건지 IQ 2만인 시장이 적절하게 책정한 가격인지 알아봅시다.

목차

1. HMM 22년 3분기 실적 발표를 자세히 들여다 보자!

2. HMM 주가가 못 오르고 있는 이유와 앞으로 전망을 알아보자

(1) 실적 Peak 논란

(2) 산업은행이 가진 어마어마한 CB/BW

1. HMM 22년 3분기 실적 발표를 자세히 들여다 보자!

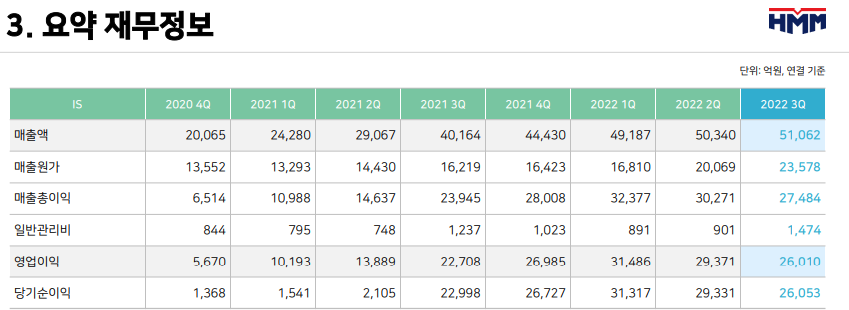

우선, 3분기 실적발표 자료 원본 ppt 파일 올립니다.

결론은, 역시 주가는 똑똑하게 책정된 것이다...

사실 실적만 보면 여전히 좋습니다.

3분기까지 영업이익도 작년대비 급상승 (4조 6,790억 -> 8조 6,867억)

누적당기순이익은 더 급상승 (2조 6,644억 -> 8조 6,701억)

그러다보니 현재 PER 이 0.88배(PBR 아닙니다)이라는 경이로운 상태지만,

다 이유가 있는 법.

2. HMM 주가가 못오르는 이유와 앞으로의 전망

가장 큰 이유는 두 가지로, 실적 peak 논란 + 산업은행이 가진 BW/CB (각각 신주인수권부 사채와 영구채 전환사채) 때문입니다.

(1) 우선, 실적 peak논란 부터 보자면..

크게보아 컨테이너 / 건식 벌크 / 유조선 3가지 사업구조인데,

운임이 벌크가 낫고 컨테이너가 높은데

컨테이너 운임지수도 폭락중입니다.

가장 중요한 점은, 수익성 높은 컨테이너 운임지수가 22년 1분기 고점을 찍고나서

4분기 11월 4일까지만해도 고점대비 1/3토막 (4,851 -> 1,717) 나버렸다는 사실입니다.

일부러 HMM에서 실적발표를 할때 첫 장에 누적 매출액/ 누적 영업이익을 보여준 것부터 최근 실적 하락을 감추려는 듯한 느낌.

HMM 선박 구성을 보면 매출 구성을 알 수 있는데,

HMM 사업 자체가 벌크선보다 컨테이너/유조선 비중이 높다는 점은 좋은 점입니다. (단가가 높으니)

다만, 선박 투자나 다른 건 안보여서 앞으로 컨테이너 운임 지수 하락을 고스란히 받겠구나... 정도

(2) 산업은행이 가진 어마어마한 BW/CB 문제

이건 어쩔 수 없는 일인게 HMM이 현대상선이던 당시, 자금난이 너무 심해 산업은행 지원이 없었다면 부도날 정도였습니다. 당시 한진해운보다 현대상선 재무상태도 미래도 안좋았는데 현대상선을 살린건 어이없지만,

결국 이 때 당시 산업은행이 살려주고 BW와 CB라는, 특수 채권을 가지고 있는데

이 채권들은 주식으로 전환이 가능합니다.

현재 주주구성은 아래와 같습니다.

| 주주 | 지분율 |

| KDB산업은행 | 20.69% |

| 해양진흥공사 | 19.96% |

| 신용보증기금 | 5.02% |

| 에스엠상선 | 3.37% |

그런데, 모든 CB/BW를 HMM 주식으로 전환하면 5억 3,600만주가 된다네요??

현재 HMM 전체 주식 합친것 보다 많은... (4억 8,903만 9,496주)

그러다보니 실제 주가는 x2.1 정도 해야하는 상황.

숨겨진 CB/BW를 감안하면 시가총액 22~23조원 정도에 PER도 2.4 정도 되더군요.

그러다보니, 앞으로의 실적 하락과 더불어 그렇게 싼 주가라 하기도 참 애매한...

어쩔 수없이 실적하락세인 기업이라면,

앞으로 컨테이너 운임지수 하락이 멈추고 상승하든지, CB/BW 관해서 주식 전환 관련 어떤 논의가 이루어지든지

(그런데 채권을 주식으로 전환안해도 문제인게, 영구채 라 2년마다인가 스텝업 조항으로 금리가 계속 많이 오를 거라...)

여튼, HMM 주가에 관해 역시나 Mr.Market(주식시장)은 똑똑한것 같습니다.

+ 그래도 2017년부터 해운업체들 위기가 너무 심했던지라, 요즘처럼 수익을 잘 낼 줄은 아무도 몰랐습니다.

HMM도 앞으로 수익성/건전성 모두 좋아져 더욱 잘되었으면 합니다~

[財테크/주식] - JYP엔터 실적발표와, 현재 음원 챠트로 본 엔터 주 투자 분석

JYP엔터 실적발표와, 현재 음원 챠트로 본 엔터 주 투자 분석

JYP 엔터 실적 발표 자료를 보고, 현재 음원 챠트와 국내/국외 엔터주 수익에 대해 분석해보았습니다. 주식투자자의 관점에서, JYP엔터 최근 실적 발표도 보고 최근 국내 음원챠트와 함께 훑어봤

medico.tistory.com

[財테크/주식] - 강추! '높은 OO'주식, JB금융지주 분석 포스팅

강추! '높은 OO'주식, JB금융지주 분석 포스팅

국내주식, 'JB금융지주' 실적 및 전망 관한 주식 관련 포스팅입니다. 갑자기 주식 포스팅? 이라하겠지만 원래 부동산/주식이야 오래전부터 해오던거라. 신기한 국내주식(사실 국내주식들 중에 자

medico.tistory.com

'財테크 > 주식' 카테고리의 다른 글

| 워렌 버핏의 세기의 대결 - 인덱스펀드와 헤지펀드 중 뭐가 더 나을까? (12) | 2022.11.22 |

|---|---|

| 삼성바이오로직스 실적/주가 분석 - 잘 하고 있는데 앞으로도 잘 할까? (10) | 2022.11.22 |

| JYP엔터 실적발표와, 현재 음원 챠트로 본 엔터 주 투자 분석 (8) | 2022.11.16 |

| '레고 사태' 속 시중 은행 위험도 분석 2탄! - 고정이하여신(NPL)비율, NPL 커버리지 및 연체율 (16) | 2022.11.08 |

| '레고사태?' 은행들의 PF익스포저 위험성 분석 - 4대금융지주와 지방은행들까지. (20) | 2022.11.08 |