최근 반도체 주식들의 변동성이 커서, 실적과 전망 및 리포트들을 정리해 보았습니다.

SK하이닉스, 대한민국의 대표적인 메모리반도체 기업이죠.

요즘 변동성이 워낙커서 한번 정리해 보았습니다.

재밌게도 요즘 관심이 가서 그런지 상반된 내용들이 보여서 말이죠.

개인적으로도 비중이 크지는 않지만 조금 SK하이닉스와 반도체 주식을 가지고 있음을 먼저 밝힙니다.

이 내용은 주식의 매수나 매도를 권하는 내용이 아니며 투자에 대해서는

투자자 스스로 주체적으로 판단하길 바랍니다.

목차

1. SK하이닉스, 거품이다 - 이미 예상치가 꺾일게 보인다 by 매일경제

2. SK하이닉스, 지금 바겐세일 중이다 - 계속 성장할 것 by KB증권

1. SK하이닉스, 거품이다 by 매일경제

매일경제의 주간지인, 매경이코노미를 읽다가 재밌는 내용이 있었습니다.

그러니까... 하이닉스에서 엔비디아로 공급물량이 많으니,

엔비디아의 공급량이 어떨지를 예측해서 하이닉스의 앞으로 생산량과 실적을 보는데, 앞으로 공급량이 줄어들 것 같다는 말이죠.

1. AI 서버 수요보다 공급이 많다.

TSMC가 엔비디아에 할당한 2024년 생산량 19만 3천장 -> 엔비디아가 올해 생산 가능한 GPU 숫자 472만 개

-> 올해 해당 GPU를 모두 사용하려면 AI서버 최소 59만 대가 공급되어야 함

-> 그런데 대만 AI서버가 24년 주문받은 서버 대수 49만 대보다 너무 많음

-> 공급과잉;

2. 올해 HBM도 수요보다 공급이 많다.

AI 반도체업체들이 공장 100% 가동해도 수요량이 8억 8천만 GB이다

-> 그런데 올해 HBM업체들 공급예정량이 13억 8천만 GB이다.

?? 그냥 이내용들의 연속인데 암울하지 않나요. 고성장주는 성장이 핵심인데, 벌써부터 공급과잉이 예상된다? 믿고 투자할 수 있겠나? 싶은데... 오늘 KB증권 리포트가 나왔네요.

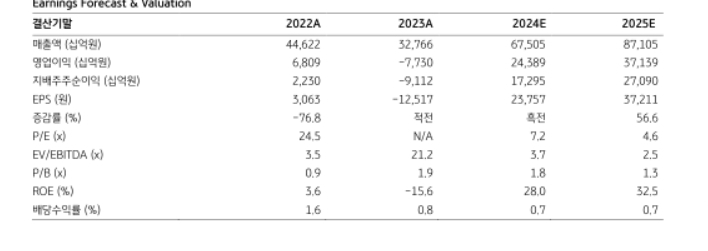

2. SK하이닉스, 지금 살 때다 by KB증권

전체 공개한 리포트가 아니라, 전체를 올릴 수는 없습니다. (KB증권 고객만 가능)

일부만 보자면

음... 리포트 읽어보니 좀 굉장히 긍정적이긴 한데, D램과 낸드메모리 실적 향상 때문이긴 한데... 좀 많이 긍정적입니다.

요 근래 본 하이닉스 리포트 중에 가장 긍정적인 편 아닌가 싶었습니다.

1년 내 이 정도 목표가라면...

앞서 매경이코노미처럼 자세한 시나리오 내용이 없어서 아쉽지만, DRAM과 낸드가 성장한다는 가정하에

6개월 이내 단기 목표주가로 32만 원까지 제시하다니;

근데 또 보다 보니 혹하기도 합니다.

항상 투자는 어렵고, 재무제표를 안 봐서도 안되고 숫자만 봐서도 안되네요.

다 같이 고민해서 성투하시길 바랍니다.

* 관련 포스팅들 --------

[財테크/주식] - 클락슨 신조선가 지수로 본 조선주 투자 - 조선업 3차 호황과 어게인 2008년

클락슨 신조선가 지수로 본 조선주 투자 - 조선업 3차호황과 어게인 2008년

조선주 투자에 있어 중요한, 클락슨 신조선가 지수 및 기타 지표들을 정리해 보았습니다. 지난달부터 개인적으로도 조선주 비중을 늘렸고, 실제로도 조선 업종 호황에 관한 기사가 많아서 정말

medico.tistory.com

[財테크/주식] - HD한국조선해양, 24년 실적 급상승과 투자에 관해 (+실적발표 QnA 포함)

HD한국조선해양, 24년 실적 급상승과 투자에 관해 (+실적발표 QnA 포함)

HD한국조선해양의 24년도 2분기 실적이 예상보다 더 좋아서, 한번 정리해 보았습니다. 운 좋게도, 최근 여러가지가 잘 맞았었습니다. [財테크/주식] - 올해 6월까지, 운 좋아 좋았던 투자성과 정

medico.tistory.com

[財테크/주식] - '불닭볶음면' 삼양식품, 지금이 투자하기 좋은 시점인 이유들

'불닭볶음면' 삼양식품, 지금이 투자하기 좋은 시점인 이유들

최근 국내 주식 종목 중에, 삼양식품이 실적 개선이 눈에 띄어 정리해 보았습니다. 국내 식품 주식은 사실 여러모로 투자하기 애매합니다. 대부분 경쟁 치열하고, 수익성도 빤하고,잘하는 회사

medico.tistory.com

'財테크 > 주식' 카테고리의 다른 글

| 메리츠금융지주 24년 2분기 실적 자세한 분석 - Q&A 포함 (25) | 2024.08.23 |

|---|---|

| 심층분석 - 삼양식품 공장가동률과 실적 추이 (17) | 2024.08.14 |

| 강방천 에셋플러스자산운용의 운용성과와, ETF 지수투자에 관해 (28) | 2024.08.10 |

| 불닭볶음면과 비빔면들 맛 비교 - 불닭부터 배홍동, 진비빔면까 (30) | 2024.08.09 |

| 2024년 8월 주식투자 현황과, 앞으로 계획 정리 -개인적인 기록 (27) | 2024.08.08 |