메리츠금융지주의, 2024년 2분기 실적을 자세히 분석해보았습니다.

우선, IR자료와 사업보고서 링크부터

목차

1. 메리츠금융지주 2024년 2분기 실적 어떻게? (+주주 Q&A 자료 함께)

2. 메리츠금융지주 투자포인트 (+주주환원계획)

1. 메리츠금융지주 2024년 2분기 실적 어떨?

개인적으로도, 2024년 2월까지 메리츠금융지주(줄여서 메리츠로 부르겠습니다.) 주식 비중이 굉장히 컸습니다.

항상 몰빵투자다보니, 그만큼 위험한 것도 있으나

[財테크/주식] - 메리츠금융지주 자사주 매입 및 소각과 주주환원 정책 총 정리

메리츠금융지주 자사주 매입 및 소각과 주주환원 정책 총 정리

국내 증시 상장된 '메리츠금융지주' 주식의 자사주 매입 및 소각을 포함한 주주환원 정책을 싹 정리해 보았습니다. 목차 1. 메리츠금융지주에 대해 2. 메리츠금융지주 자사주 매입 및 소각 포함

medico.tistory.com

이후 변압기, 삼양식품 등에 투자하고 있었으나 최근에는 한달전부터 다시 메리츠 비중이 많이 늘었습니다.

[財테크/주식] - 올해 6월까지, 운좋아 좋았던 투자성과 정리 - 메리츠부터 변압기, 삼양식품까지

올해 6월까지, 운좋아 좋았던 투자성과 정리 - 메리츠부터 변압기, 삼양식품까지

올해 상반기 투자실적을 대략 정리해보고, 하반기 계획도 정리해 봅니다. 1. 2024년 상반기 (~6월 17일까지) 운좋아서 좋았던 투자성과작년부터 다행히 투자 성과가 좋았습니다. 2월중반까지 메

medico.tistory.com

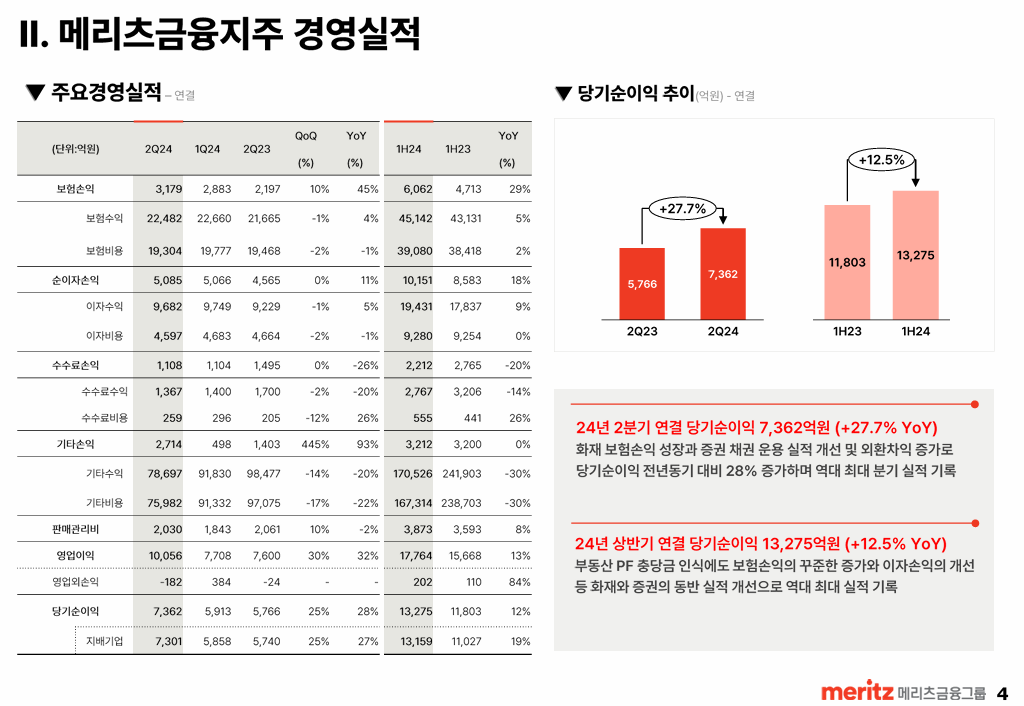

결론부터 말하자면 생각보다 실적이 더 좋았습니다;

크게봐서 1년전보다 보험손익/순이자손익 모두 늘었고

수수료손익(증권사의 수익)만 줄었습니다.

기타손익이야 항상 분기에 일회성으로 나오는 걸 감안하더라도, 생각보다 실적이 더 좋았습니다.

올해 메리츠금융지주의 영업이익 컨센서스가(한개 분기말고 1년 전체말입니다.) 2조~2.8조원 정도였는데

24년 2분기, 한분기동안에만 영업이익이 1조원 넘게 (1조 56여억원) 나왔습니다.

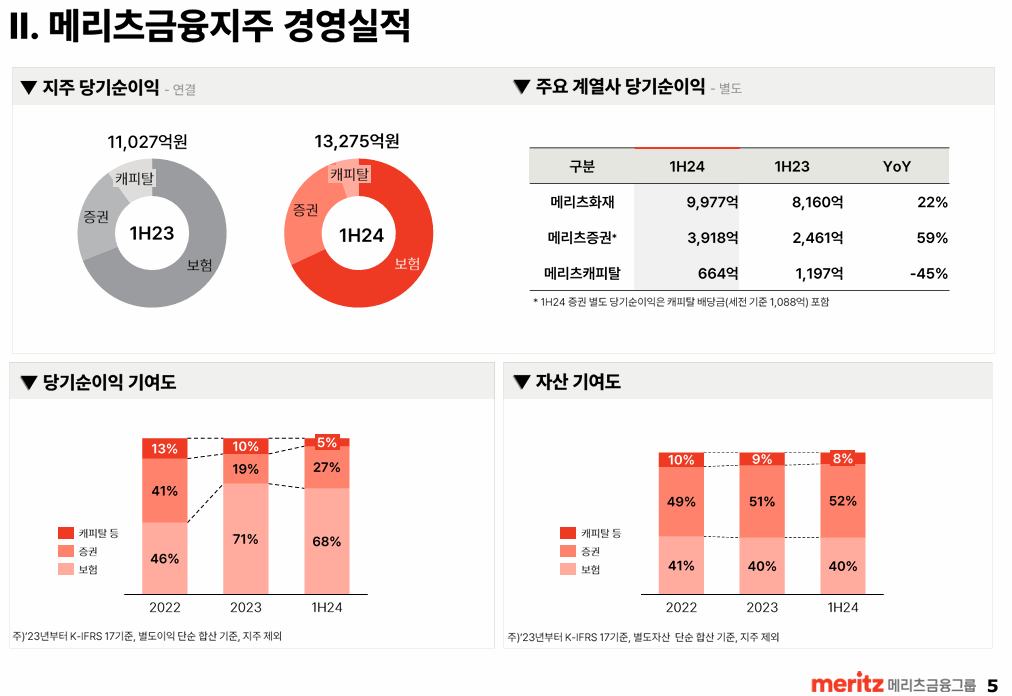

여전히 메리츠화재의 수익기여도가 굉장히 큰데, 이건 메리츠증권이 금리 상승기에 약함 + PF 중심 수익구조 등으로 인한거라 반대로 금리인하기에 증권업 수익이 확 늘어납니다. (2023년 전까지만해도 증권사 수익이 화재와 비슷했었음)

증권사 컨센서스가 2분기 8천억정도였는데 이렇게 어닝서프라이즈 날 줄이야. 당연히 목표가도 상향중입니다.

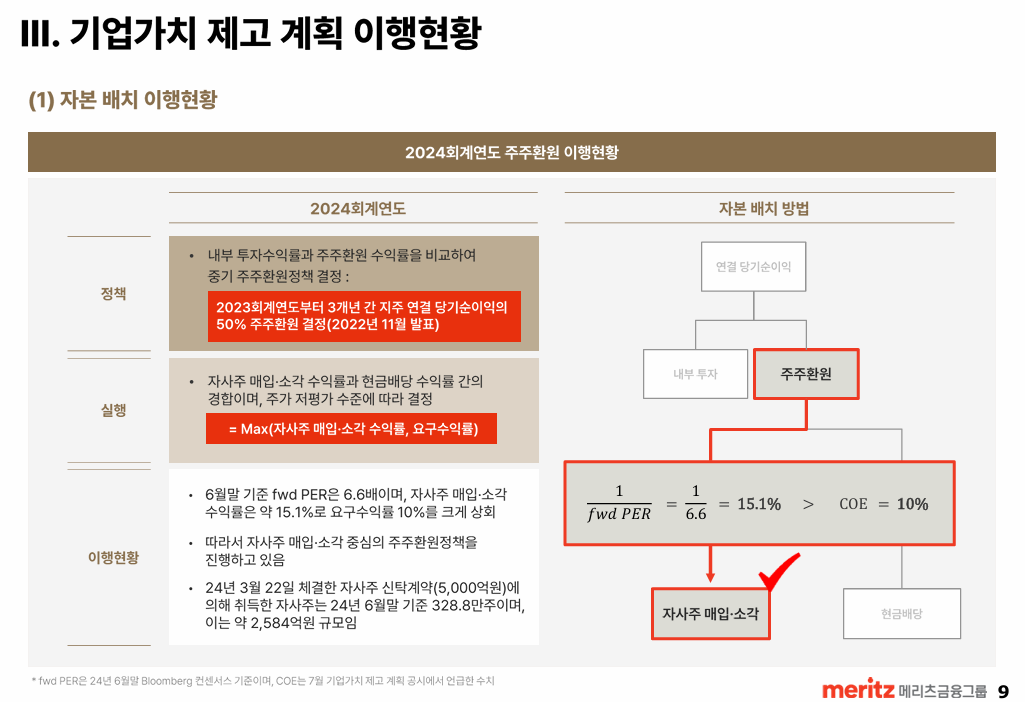

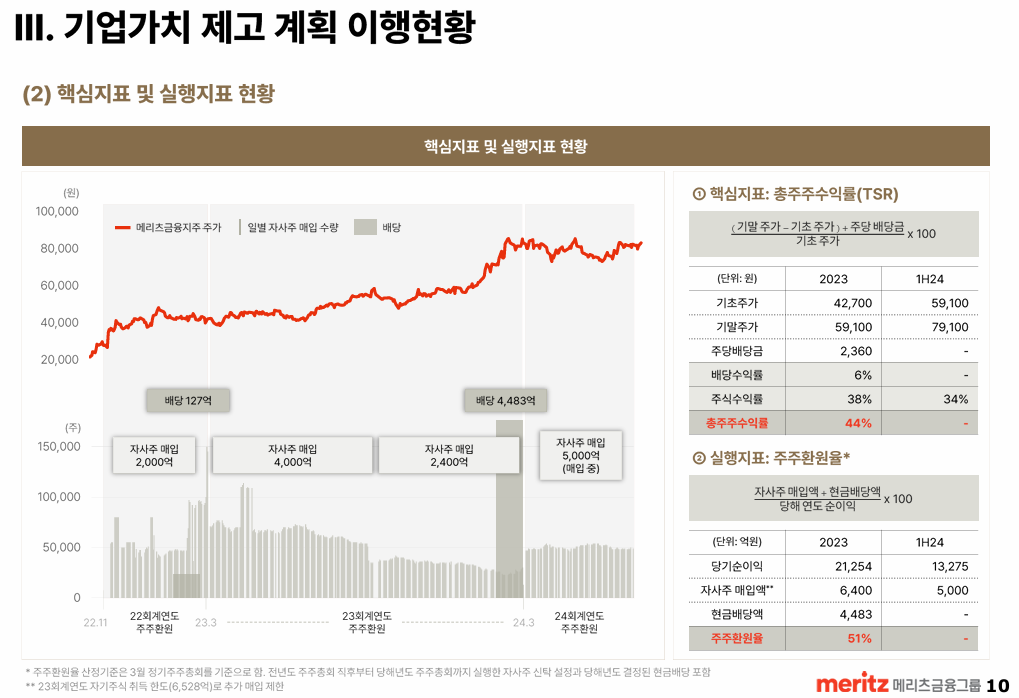

메리츠의 강점이라면 높은 ROE (수년전부터 20~30%대 나오는 중)와 수익성 + 자사주 매입 과 환원인데

[財테크/주식] - 메리츠금융지주 자사주 매입 및 소각과 주주환원 정책 총 정리

메리츠금융지주 자사주 매입 및 소각과 주주환원 정책 총 정리

국내 증시 상장된 '메리츠금융지주' 주식의 자사주 매입 및 소각을 포함한 주주환원 정책을 싹 정리해 보았습니다. 목차 1. 메리츠금융지주에 대해 2. 메리츠금융지주 자사주 매입 및 소각 포함

medico.tistory.com

이게 왜 대단한거냐면,

국내 증시에서 가치 평가면에서 저렴한 회사는 정~말 많습니다.

다만, 자본만 쌓아두고 제대로 쓰지 않아 수익성을 계속 악화시키거나 (오리온, NHN KCP 등)

회사는 잘 크는데 인적/물적 분할로 뒷통수 치거나 (LG에너지솔루션, SK 및 HD현대중공업그룹 등)

믿을수가 없다보니 코리아디스카운트라는 말이 오히려 잘못된 말이고, 국내 증시에서는 그냥 그 주가가 맞는 셈입니다.

개인적으로도 그래도 국내 증시 종목을 훨씬 잘 아니 미국 증시 지수 투자와 더불어 국내 증시 집중투자를 하기는 하지만,

못믿을 회사가 너무 많은게 사실입니다.

(이렇게 공공연히 배임행위를 할거라면 상장하지 말아야한다고 생각합니다.)

그러다보니 메리츠가 대단한게,

덩치/매출에 연연하지 않고 수익성에 방점을 맞춘 경영(쓸데없이 인수합병 안함) + 회사 경영도 잘하는데 쌓인 자본을 자사주 매입/소각으로 개인주주와 함께 성과를 나눔 (자본만 쌓아두거나 자사주 매입만 하고 소각안하지 않음) + 게다가 수년간 약속을 지켜 행동으로 실제로 보여준 점.

이번 2분기 실적 발표장에서 QnA 자료도 도움이 됩니다.

2. 메리츠금융지주 투자포인트 + 주주환원계획

그래서 이번에도 주주환원계획에 관해 정리되어있고,

별로 흠잡을게 없습니다.

2024년 이후로 실적 정체된게 컸는데, 요즘처럼 시장 안좋을때 실적까지 뛰고 있어서...

투자에서 감점 포인트와 반론들을 보자면

(1) 실적이 정체되었다.

-> 사실 유일한 단점이었습니다. ROE 높고, 자본배치/주주환원 모두 완벽한데 23년 고점찍고 실적이 빠지는게 아닌가 싶었는데 이번에 서프라이즈 수준으로 실적이 성장했습니다. 여기에 금리하락기 메리츠증권 실적 상승은 덤

* 김용범 부회장님도 금리 상승기에는 화재가, 금리 하락기에는 증권이 실적이 좋은편이라 언급했었습니다.

아래는 김용범부회장님의 3프로TV 인터뷰내용.

(2) 금융 주식치고 너무 비싸다

PBR로 따지면 은행주 대비 당연히 비싼데,

ROE와 자본배치가 훨씬 뛰어납니다.

은행주들 ROE라 해봐야 그나마 JB금융지주가 10%가 넘고, 시중은행들은 재무레버리지가 높은데도 high-single, 9%대 정도라 이정도 ROE 차이면 실제 수익성은 2~3배가 넘다보니 몇년만 지나도 수익성 누적 차이가 엄청납니다.

가치투자연구소에서도 한분이 굉장히 자세히 메리츠금융지주를 분석한 글을 올리셔서 링크 올립니다.

메리츠금융지주 분석 보고서 : 네이버 카페 (naver.com)

가치투자연구소 : 네이버 카페

가치투자의 개념을 발전시키고자 하며 서로의 정보공유를 통해 공부하는 주식투자를 하고자 합니다.

cafe.naver.com

지금 매년 매입 및 소각하는 자사주 만으로도 매년 5% 이상 주식 가치가 오르는데 본사업 수익성도 좋은 상황.

TSR만 봐도 엄청 납니다!

게다가 앞서 말한대로 자사주 매입 및 소각 물량도 꾸준히 엄청난 상황.

너무 계획대로 잘 하고 있어서, 무서울 정도입니다.

현재 신한투자증권에서 최근 분석 리포트는 내었는데, 자사주 매입 및 소각에 따른 기계적인 주가상승만 봐도 5% 이상 효과가 있고, forward PER 10을 향한 중장기적 목표에 따라 주가를 추정해보면 2024년 중단기 목표주가조차 13만원대로 나옵니다.

매년 유통주식 중에서도 천만주 넘게 매입해버리고 소각하니, 유통주식은 점점 줄고 주당 가치는 올라가고.

1980~1990년 로버트 고이주에타의 코카콜라에 비견할만한 좋은 주식이 아닌가 싶습니다.

* 관련 포스팅들 -------------------

[財테크/주식] - 메리츠, 김용범 부회장이 몰래 주식 더 산 썰 - 스톡옵션과 장내 매수

메리츠, 김용범 부회장이 몰래 주식 더 산 썰 - 스톡옵션과 장내 매수

메리츠금융지주가 최근 주가 폭락하는 와중에, 김용범 부회장이 주식을 더 샀길래 정리해 보았습니다. 주식도 부동산도, 관심 많은데 그 중 주식 중에서는 관심가지는 여러 주식들 중 한 종목입

medico.tistory.com

[財테크/주식] - 삼성화재와 메리츠화재 실적 발표 자세히 비교해보기 - 예실차부터 CSM 상각까지

삼성화재와 메리츠화재 실적 발표 자세히 비교해보기 - 예실차부터 CSM 상각까지

2023년 삼성화재와 메리츠화재 실적 발표가 나오면서, 같은 화재보험 안에서 수익 구조 및 예실차, CSM 상각 등 자세한 회계 정도까지 비교 분석해 보았습니다. 개인적으로 투자정리하면서, 비교

medico.tistory.com

[財테크/주식] - 메리츠금융지주 자사주 매입 및 소각과 주주환원 정책 총 정리

메리츠금융지주 자사주 매입 및 소각과 주주환원 정책 총 정리

국내 증시 상장된 '메리츠금융지주' 주식의 자사주 매입 및 소각을 포함한 주주환원 정책을 싹 정리해 보았습니다. 목차 1. 메리츠금융지주에 대해 2. 메리츠금융지주 자사주 매입 및 소각 포함

medico.tistory.com

'財테크 > 주식' 카테고리의 다른 글

| '루시아 청담' 사업을 통해본 PF 사업 현황 - 잘 도망친 메리츠 (11) | 2024.10.08 |

|---|---|

| 총주주수익률, TSR에 대해 - 투자에 유용한 밸류업 정보들 (14) | 2024.10.02 |

| 심층분석 - 삼양식품 공장가동률과 실적 추이 (17) | 2024.08.14 |

| SK하이닉스, 거품인가 투자적기인가 - 상반된 리포트를 보며 (32) | 2024.08.12 |

| 강방천 에셋플러스자산운용의 운용성과와, ETF 지수투자에 관해 (28) | 2024.08.10 |