HD한국조선해양의 24년도 2분기 실적이 예상보다 더 좋아서, 한번 정리해 보았습니다.

운 좋게도, 최근 여러가지가 잘 맞았었습니다.

[財테크/주식] - 올해 6월까지, 운 좋아 좋았던 투자성과 정리 - 메리츠부터 변압기, 삼양식품까지

올해 6월까지, 운좋아 좋았던 투자성과 정리 - 메리츠부터 변압기, 삼양식품까지

올해 상반기 투자실적을 대략 정리해보고, 하반기 계획도 정리해 봅니다. 1. 2024년 상반기 (~6월 17일까지) 운좋아서 좋았던 투자성과작년부터 다행히 투자 성과가 좋았습니다. 2월중반까지 메

medico.tistory.com

한 달 전부터 조선주 관해서도 매수로 바꾸어 대응 중인데...

[財테크/주식] - '20년간 침체' 조선주 투자에 대해서 - 국내종목 자세히 분석해 보기

'20년간 침체' 조선주 투자에 대해서 - 국내종목 자세히 분석해보기

최근, 조선주가 반등 가능성이 있다고 하여 국내 관련 종목들을 분석해 보았습니다. 개인적인 정리 겸.개인적으로도 조선주는 항상 관심의 대상입니다. (현재 투자는 하고 있지 않습니다.) 그래

medico.tistory.com

이것도 요즘 타이밍이 맞는 듯합니다.

2024년 2분기, HD한국조선해양(현대중공업, 삼호, 미포보선의 중간 지주사)의 실적이 생각보다 너무 좋게 나와서 정리해 보았습니다.

참고로, 24년 7월 초부터 조선주 비중을 늘려 투자하고 있음을 먼저 밝힙니다.

목차

1. HD한국조선해양의 24년도 2분기 실적 리뷰 (어닝 서프라이즈)

2. 이에 대한 투자자의 자세와 예상 (+ 중요한 실적발표 QnA내용)

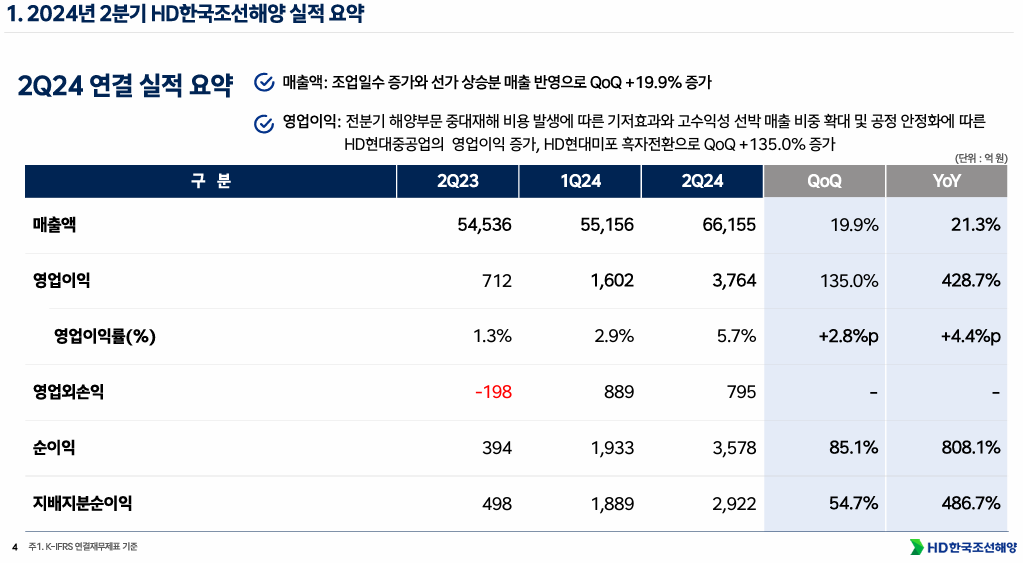

1. HD한국조선해양 2024년 2분기 실적 리뷰

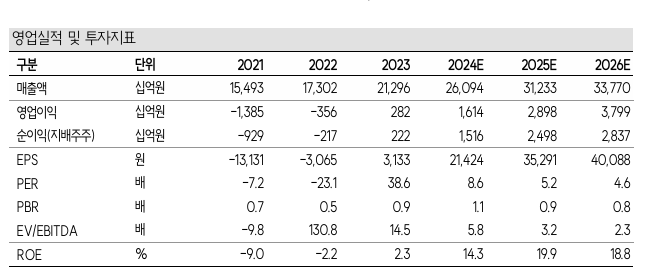

역대급으로 좋았다 + 앞으로도 좋을게 보인다라고 할 수 있는, 최고로 좋은 실적이었습니다.

시장 예상보다도 좋은 실적이었습니다. 매출과 영업이익률이 동시에 오르면서

영업이익이 가파르게 오르는 모습 (QoQ 135%, YoY 428.7% 성장)

왜 이게 그렇게 좋은 내용이냐면...

2. 좋은 실적과 이에 대한 투자자의 자세와 예상

현재 좋게 보는 이슈는,

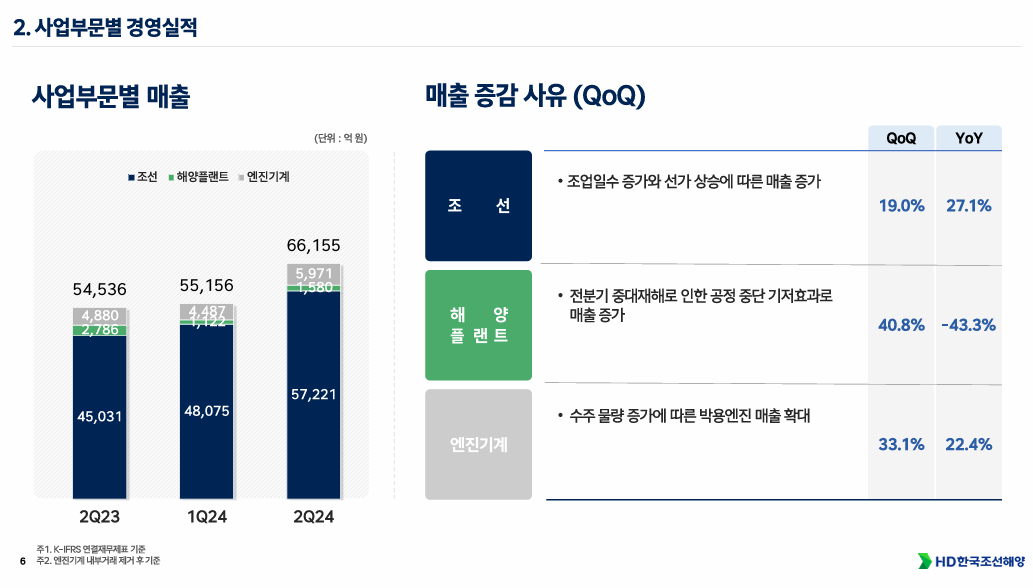

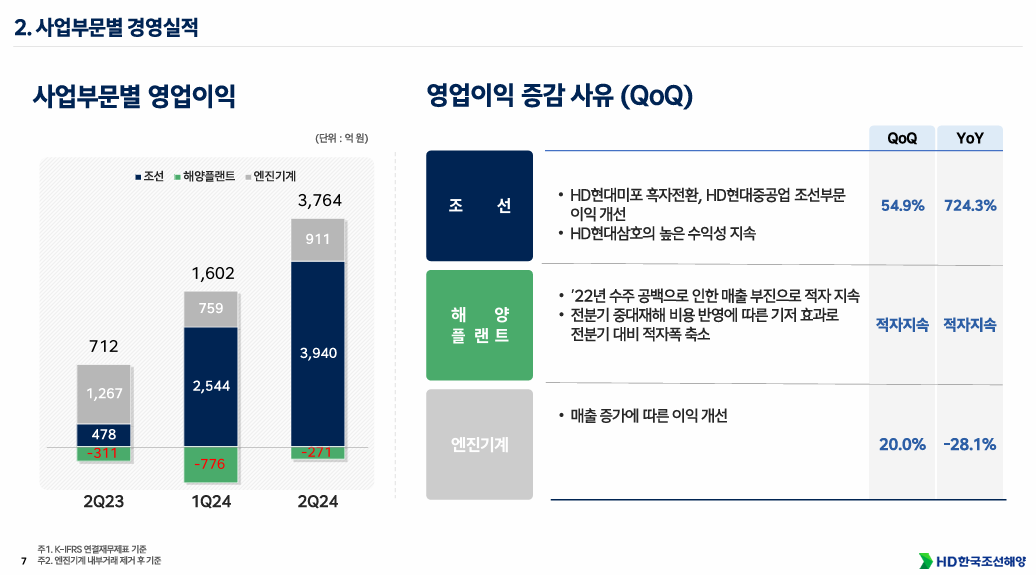

1. 매출 상승

2. 영업이익률(수익성)도 함께 상승하면서 영업이익의 급격한 상승

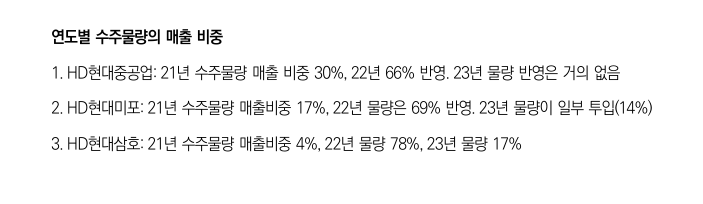

3. 후판 가격 인하 + 달러화 강세 등 유리한 환경은 모두 갖추었는데 그 내용은 3분기 실적부터 반영됨

등, 계속 성장할 건데 아직 성장할 요소들이 더 있다는 거죠.

좋은 장세입니다.

갑자기 인적/물적 분할이나 쓸데없는 인수합병 등 갖가지 방법으로 뒤통수만 안 친다면요

[財테크/주식] - 조선/중공업 회사들, 업황은 좋은데 투자하기 안 좋은 까닭 - 대우조선해양부터 해외조선소 인수까지

조선/중공업 회사들, 업황은 좋은데 투자하기 안좋은 까닭 - 대우조선해양부터 해외조선소 인수

조선, 중공업 업황이 오랜만에 좋다고 합니다만, 이전 저가 수주 및 경영진 배임, 최근 원가 상승률이 가파른 사례 등 투자에 있어 조심해야 할 사항들을 정리해 보았습니다. 주식 투자에 있어,

medico.tistory.com

2. 투자자의 판단은?

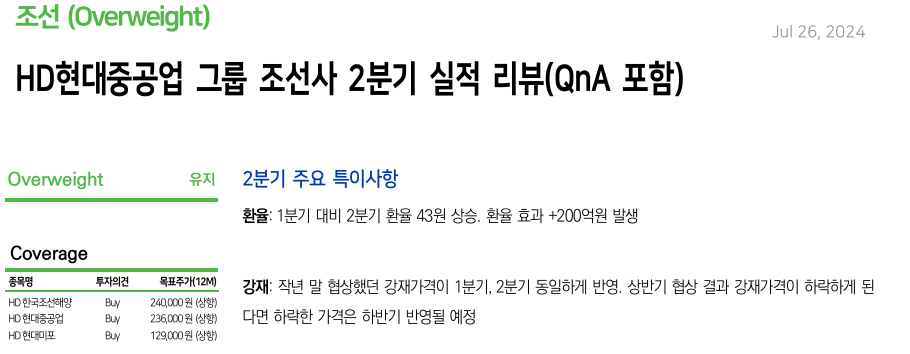

현재, 증권사 리포트들도 계속 목표가격(TP) 상승 중이면서 비중확대를 외치고 있습니다. (JP모건 포함)

또한 조선업 내에서도 HD한국조선해양과 HD현대중공업을 대부분 top pick으로 내세우는 상황.

(1) 교보증권 24년 7월 분석자료

(2) SK 증권

(3) DS증권

가장 보수적으로 안좋은 예상입니다.

* 현재 중국발 철강 공급 밀어내기로 인해 후판가격 공급가가 정말 많이 떨어지고 있어서,

개인적으로는 2025E 기준, 영업이익 3조 원, ROE 21% 까지 갈 수 있다보고 공격적으로 400,000원 목표 주가(2년내 기준)로 투자해도 된다고 생각합니다.

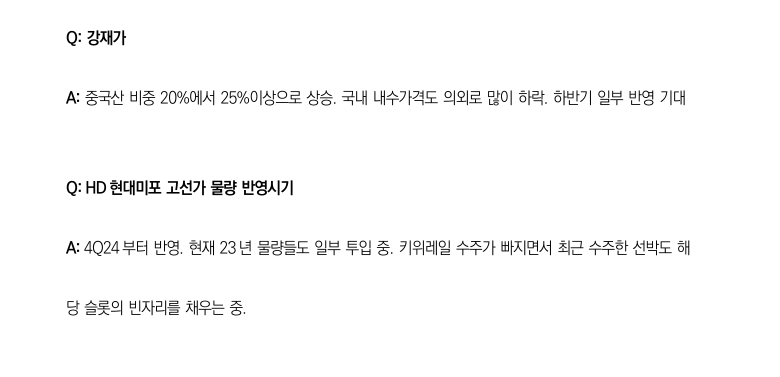

HD한국조선해양 실적발표 당시 QnA 내용이, 정말 중요한데 별 다른 말들이 없길래 봤더니 좀 놀랐습니다.

(4) HD한국조선해양 실적발표 QnA 내용

상황이 너무 유리하게 좋습니다. 게다가 IRA 등 다른 법 영향도 없고.

2008년 이후 조선업 침체 속에 독 폐쇄는 많았고,

마치 변압기처럼 생산능력은 줄여둔 상태 + 가격은 오르는데 다들 생산능력을 늘릴 생각은 없고

+ 후판가격(선박 원가에서 가장 큰 비중) 하락과 달러화 강세로 수익성은 계속 좋아지고

안 살 이유가 없습니다. 망하더라도 한번 크게 들어가 보겠습니다.

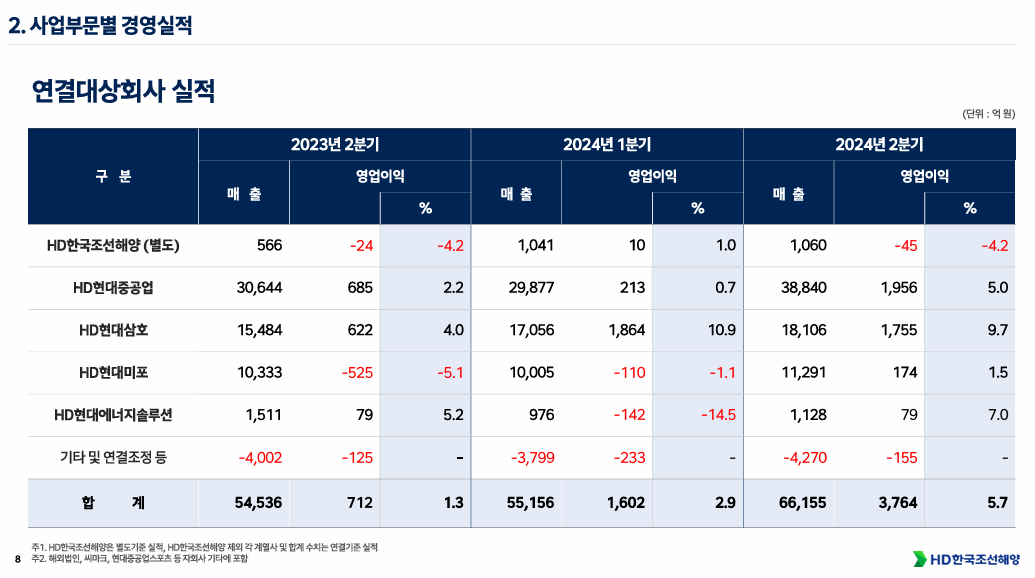

오히려 이런 외부적 요인(후판가격 하락과 달러화강세)이 미포조선 같이 취약한? 회사들 실적에는 직빵이더군요.

QnA는 굉장히 건조한 어투로 나와있지만, 그 내용은 너무 긍정적이라 흠 잡을 게 없습니다.

저정도라면 앞으로 실적 발표와 더불어 여러 계약들만 나오면서도 충분히 주가 상승 보여줄 수 있다고 봅니다.

주가라는게 EPS(주당 순이익)에 그 이익 배수인 PER을 곱한 거지만,

실적이 상승하면서 이익배수인 PER이 기대감을 타고 더 높아지면서, 실적상승보다 주가상승이 가파른건 성장주의 기본이니까요.

(예 - 주당 순이익 만원이던 주식이, PER 10이라 주당 10만원이었는데 주당 순이익이 2배로 증가해서 2만원이 되고, PER은 높은 성장성을 인정해 20이 되어 주가는 40만원으로 4배가 뛰더라.)

| 주당순이익 (EPS) | 만원 | 2만원 |

| 주가이익배수 (PER) | 10 | 20 |

| 주가 | 10만원 | 40만원 |

아니더라도, 적어도 개인적으로 투자하기 시작한 24년 7월 초보다 많이 오르고 있고 앞으로도 오를 것으로 예상합니다.

* 관련 포스팅들 -------------

[財테크/주식] - '20년간 침체' 조선주 투자에 대해서 - 국내종목 자세히 분석해 보기

'20년간 침체' 조선주 투자에 대해서 - 국내종목 자세히 분석해보기

최근, 조선주가 반등 가능성이 있다고 하여 국내 관련 종목들을 분석해 보았습니다. 개인적인 정리 겸.개인적으로도 조선주는 항상 관심의 대상입니다. (현재 투자는 하고 있지 않습니다.) 그래

medico.tistory.com

[財테크/주식] - '불닭볶음면' 삼양식품, 지금이 투자하기 좋은 시점인 이유들

'불닭볶음면' 삼양식품, 지금이 투자하기 좋은 시점인 이유들

최근 국내 주식 종목 중에, 삼양식품이 실적 개선이 눈에 띄어 정리해 보았습니다. 국내 식품 주식은 사실 여러모로 투자하기 애매합니다. 대부분 경쟁 치열하고, 수익성도 빤하고,잘하는 회사

medico.tistory.com

[財테크/주식] - 전기 인프라, 변압기 관련 주식들, 최근 조용히 실적 폭등하는 이유

전기 인프라, 변압기 관련 주식들, 최근 조용히 실적 폭등하는 이유

요즘, 전기 인프라 관련 주식들 실적이 예상보다 너무 올라가고 있어서 회사별로 정리해 보았습니다. 목차 1. 최근에 꽂힌, 전기 인프라 관련 회사에 대한 간단한 소개 2. 실적이 400% 가까이 폭증

medico.tistory.com

'財테크 > 주식' 카테고리의 다른 글

| '행동주의' KCGI 강성부 펀드의 행보와, 한양증권 인수의 자세한 내막들 (27) | 2024.08.07 |

|---|---|

| 클락슨 신조선가 지수로 본 조선주 투자 - 조선업 3차호황과 어게인 2008년 (28) | 2024.08.02 |

| 종목이냐 지수냐 - SPIVA로 보는 지수 투자의 유용성 (35) | 2024.07.22 |

| 주식 책 '돈을 이기는 법' 후기 - 슈퍼개미 알바트로스의 투자 이정 (28) | 2024.07.11 |

| 심층분석) 장기 우상향후 폭락한 LG생활건강 실적과 주가 자세히 돌아보기 (28) | 2024.07.10 |