개인적인 정리자료입니다. 국내 불닭볶음면 제조회사인 삼양식품에 관한 자세한 분석 자료입니다.

이전에도 포스팅한적이 있는데,

[財테크/주식] - '불닭볶음면' 삼양식품, 지금이 투자하기 좋은 시점인 이유들

'불닭볶음면' 삼양식품, 지금이 투자하기 좋은 시점인 이유들

최근 국내 주식 종목 중에, 삼양식품이 실적 개선이 눈에 띄어 정리해 보았습니다. 국내 식품 주식은 사실 여러모로 투자하기 애매합니다. 대부분 경쟁 치열하고, 수익성도 빤하고,잘하는 회사

medico.tistory.com

오늘은 실적과 공장가동률을 찾아본 자료를 개인적으로 정리해보았습니다.

공장가동률을 굳이 언급한 이유는, 뒤에서 다시 언급하겠습니다.

목차

1. 2024년 2분기 실적 및 공장가동률

2. 2024년 1분기 실적 및 공장가동률

3. 2023년 1분기 실적 및 공장가동률

4. 2021년 2분기 실적 및 공장가동률

+ 공장가동률과 실적 요약 및 그 의미는?

1. 2024년 2분기 실적 및 공장가동률

2. 2024년 1분기 실적 및 공장가동률

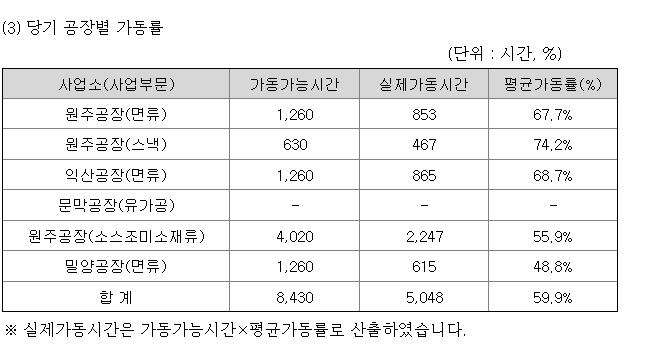

실적이 좋아지는데, 사실 생산 기반 시설이 국내에만 있다보니 현재는 공장가동률을 높이면서 생산량을 늘리고 있습니다.

mix 개선(비빔면 단종 및 불닭볶음면 밀어주기) + 생산시설은 아직 건설중 (밀양 2공장, 25년 완공예정)

+ 기존 생산시설 공장가동률 높이는 중

3. 2023년 1분기 실적 및 공장 가동률

4. 2021년 2분기 실적 및 공장가동률 (사업보고서에서 최초로 공장가동률 언급되어있어 찾아봄)

대충 요약해보자면...

| 2021년 2분기 | 2023년 1분기 | 2024년 1분기 | 2024년 2분기 | |

| 매출 | 1,476억 | 2,456억 | 3,857억 | 4,244억 |

| 영업이익 | 142억 | 239억 | 801억 | 894억 |

| 공장가동률 | 메디코노믹스 | |||

| - 원주공장 | 60.8% | 67.7% | 65.97% | 68.70% |

| - 익산공장 | 88.3% | 68.7% | 86.27% | 91.23% |

| - 밀양공장 | (-) | 48.8% | 71.49% | 76.96% 메디코노믹스 |

여전히 실적은 좋습니다.

주가가 많이 오른 상태지만 시총 4조원에, 여전히 성장 중이고 꾸준한 공장가동률 상승 + 밀양2공장 완공 예정이라, 여전히 나쁜 주가는 아닌 듯 하네요.

2분기에 만일 공장가동률 상승이 멈춘다면 투자중단을 고려해야겠지만, 적어도 공장가동률이 계속 오르고 있어서 당분간 실적상승은 계속될 예정입니다.

해외 수출 비중이 70%내외인 상황에서, 기존대비 압도적으로 수익성이 높아지는데 q와 p 모두 늘어나는 상황이라 수익상승은 당분간 높을것으로보입니다 + 유럽 수출물량이 꺾이지않음.

대략 2024년 추정 영업이익 3500억+@, 2025년 4000억+@(밀양2공장 완공)과 ROE 20%후반 이상 지속된다는 전망치 유지합니다

이런가정하에, 25년 fPER 9.5내외라 현 주가 고평가구간이 아니라 판단합니다.

* 관련 포스팅들 ----------------

[財테크/주식] - 올해 6월까지, 운좋아 좋았던 투자성과 정리 - 메리츠부터 변압기, 삼양식품까지

올해 6월까지, 운좋아 좋았던 투자성과 정리 - 메리츠부터 변압기, 삼양식품까지

올해 상반기 투자실적을 대략 정리해보고, 하반기 계획도 정리해 봅니다. 1. 2024년 상반기 (~6월 17일까지) 운좋아서 좋았던 투자성과작년부터 다행히 투자 성과가 좋았습니다. 2월중반까지 메

medico.tistory.com

[財테크/주식] - 증권사 MTS 어플 '찐' 사용 후기 - KB증권, 삼성증권, 현대차증권, 대신증권, 메리츠증권

증권사 MTS 어플 '찐' 사용 후기 - KB증권, 삼성증권, 현대차증권, 대신증권, 메리츠증권

주식 MTS를 많이 사용하다 보니, 사용한 어플들 실제 장단점과 아쉬운 점 등을 정리해 보았습니다. 개인적으로 주식 MTS를 많이 쓰다보니, 겸사겸사 정리해 봤습니다. 결론 1. 그냥 개인적으로는

medico.tistory.com

[財테크/주식] - 2024년 증권사 신용/담보대출 이벤트 총정리 - 4%대 저금리까지

2024년 증권사 신용/담보대출 이벤트 총정리 - 4%대 저금리까지

증권사별로 신용/담보대출 이벤트를 정리해 보았습니다. (개인적인 용도로 정리)증권사 신용매수는 원래 반대인데,담보대출의 경우 요즘 증권사별로 혜택이 좋은 곳이 많길래 정리해 보았습니

medico.tistory.com

'財테크 > 주식' 카테고리의 다른 글

| 총주주수익률, TSR에 대해 - 투자에 유용한 밸류업 정보들 (14) | 2024.10.02 |

|---|---|

| 메리츠금융지주 24년 2분기 실적 자세한 분석 - Q&A 포함 (25) | 2024.08.23 |

| SK하이닉스, 거품인가 투자적기인가 - 상반된 리포트를 보며 (32) | 2024.08.12 |

| 강방천 에셋플러스자산운용의 운용성과와, ETF 지수투자에 관해 (28) | 2024.08.10 |

| 불닭볶음면과 비빔면들 맛 비교 - 불닭부터 배홍동, 진비빔면까 (30) | 2024.08.09 |