메리츠그룹이 24년 3분기 실적 발표를 내놓아 자세히 정리해 보았습니다.

메리츠그룹이 3분기 실적발표를 내었는데, 역시나 나쁘지 않았습니다.

목차

1. 메리츠금융 24년 3분기 실적 정리

2. 메리츠금융 앞으로의 성장 및 주주환원 관련 내용 (+QnA)

3. (핵심내용) 투자로서의 메리츠금융 - 실적 정리에서 뭘 알 수 있나?

1. 메리츠금융 3분기 실적 정리

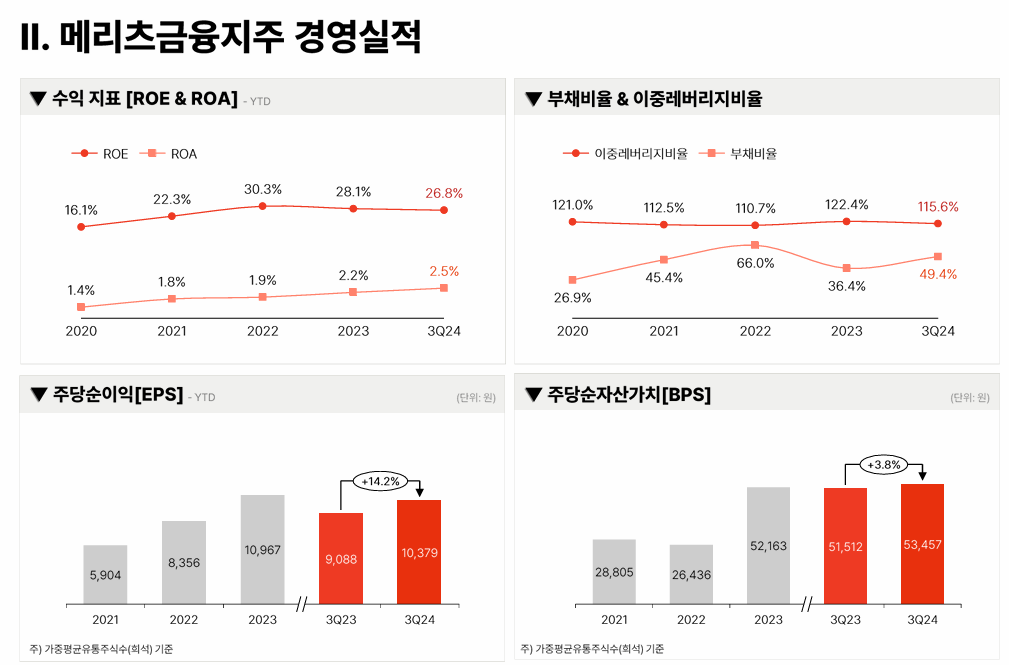

가장 눈에 띄는건, ROA 2.5%입니다.

신기한 건 메리츠가 부동산금융, PF 쪽 강점이 강하다 보니 2022년 이후로 메리츠증권 실적이 쪼그라들었는데도

메리츠화재 실적이 올라 매년 실적이 성장하고 있다는 점인데 거기다 수익성까지 올라가고 있다는게 신기합니다.

이게 신기한게,

대한민국 금융업 특성상 규제도 많고 시장은 한정적인데 그 속에 플레이어들은 그놈이 그놈?이다 보니

수익성 추구하기가 쉽지 않습니다.

그런데 메리츠는 희한하게 자금력+신속성이 뛰어나서, 그동안 꾸준히 좋은 딜을 성사시킨 결과입니다.

[財테크/주식] - 메리츠금융, 신세계그룹 구원투수로? 롯데케미컬, 고려아연에 이은 유리한 거래들

메리츠금융, 신세계그룹 구원투수로? 롯데케미칼, 고려아연에 이은 유리한 거래들

메리츠금융이 롯데그룹에 이어, 신세계 그룹 자금마련에도 구원투수로 등장한다 하여 정리해 보았습니다. 2023년에 메리츠금융이, 롯데그룹에 12% 이율로 9천억원을 빌려준 적이 있습니다. [財

medico.tistory.com

다른 대기업들이 바보가 아닌데도 고금리에 메리츠 측에 손 내미는 거 보면 '거절할 수 없는 제안'을 하는 듯.

여전히 메리츠화재의 순이익이 큽니다. 이건 사실 IFRS17 영향도 있지만, 본업 자체를 잘하는 것도 있습니다.

메리츠증권도 실적이 다시 성장세로 돌아섰고 (YoY 28.1% 성장)

메리츠캐피털이 1년 내 실적이 폭락했으나 최근 여전채 등 시장이 우호적으로 좋아지고 있어

2025년만 해도 실적이 괜찮을 것으로 예상합니다.

* 메리츠가 포트폴리오가 좋은 게, 금리상승기에는 화재가/금리하락기에는 증권과 캐피털 실적이 올랐습니다.

제가 이번 실적 발표를 보면서 가장 놀란 건, ROA가 더 올라서 2.5%라는 점입니다;

ROE는 2022년 30.3% 이후 조금씩 내려와 26.8%까지 떨어졌는데,

이건 금융업 특성상 부채비율이나 레버리지를 줄이면서 당연히 그럴 수 있는 건데

본원적인 ROA자체가 상승하는 건 국내 종목에서도, 해외 금융업종에서도 거의 본 적이 없어서;

ROA 2.5%인 금융업종? 나중에 호황기 때 레버리지 조금만 올리면

ROE 30~40%는 바로 갈 수 있을 정도로 수익성이 좋다는 뜻이니까요.

(반대로, ROA는 별로 안 높으면서 ROE만 높은 경우는 별로 안 좋아합니다. 나중에 수익성 확 떨어질 수 있어서요)

이런 수익성 자체는, 사실 여러 성공적인 딜들을 꾸준히 성사시킨 결과니까요.

[財테크/부동산] - 메리츠금융, 롯데건설에 12% 이율로 돈 빌려줬던 썰 및 다른 PF들 정리

메리츠금융, 롯데건설에 12% 이율로 돈 빌려줬던 썰 및 다른 PF들 정리

최근 국내 부동산 시장 침체로 인해 PF 시장 위험도가 높아져 선별적 접근이 필요한 상황이라, 자세히 분석해 봤습니다. 요즘 본업이 바빠서 포스팅을 잘 못했네요. 이전에도 PF 시장에 관해 몇번

medico.tistory.com

2. 메리츠금융지주의 앞으로 성장계획과 주주환원 (+QnA 포함)

항상 메리츠는 실적발표 때 주주환원에 관한 내용도 함께 발표했습니다.

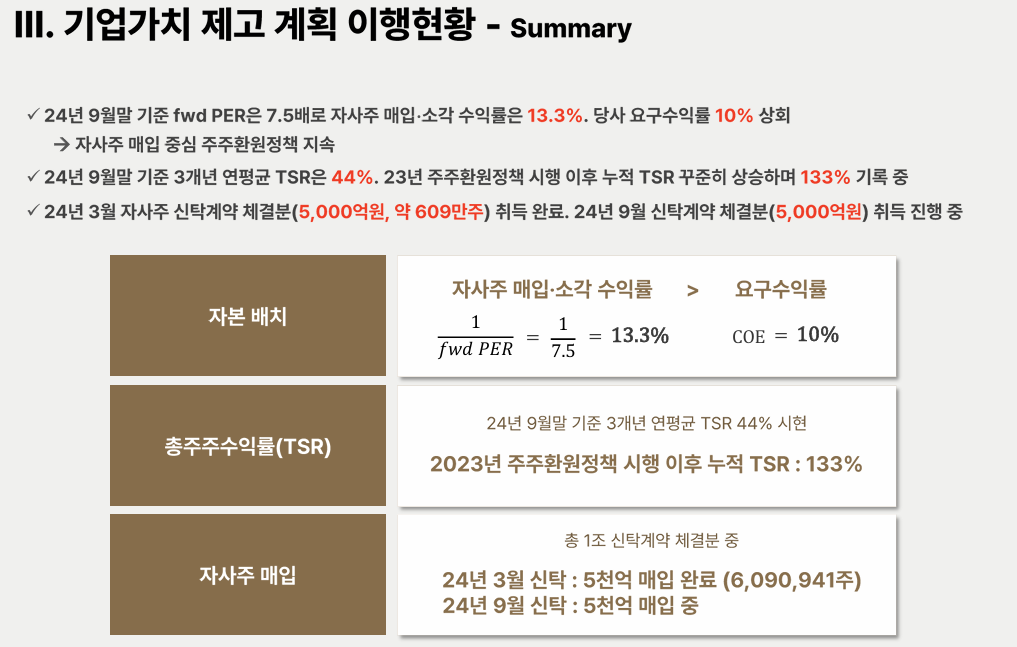

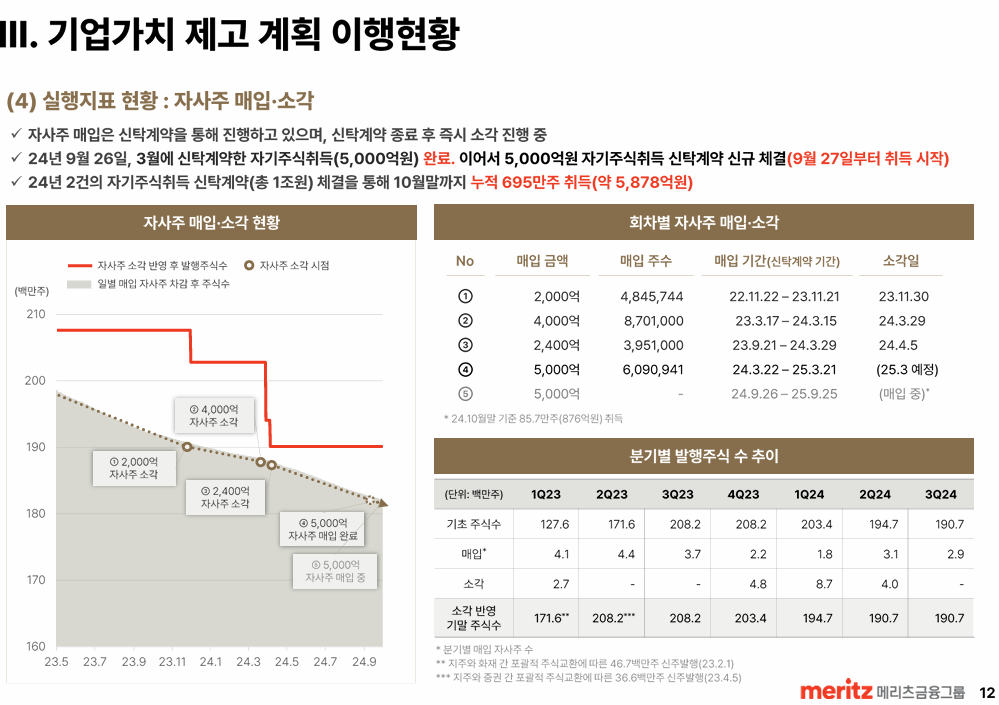

현재 2024년 forward PER 7.5로 보고 있고, fPER 10까지는 꾸준한 자사주 매입 및 소각 계획

(2024년만 해도 1조 원 규모 자사주 매입 중이며, 이미 5천억 원은 매입한 상태이고 이는 내년 소각 예정입니다.)

자사주 매입 및 소각 (소각하지 않은 자사주 매입은 주주환원이 아닙니다) + 배당 (이것마저 비과세로)까지 완벽.

자사주 매입 금액 - 2022년 2000억, 2023년 6,400억, 2024년 1조 원.

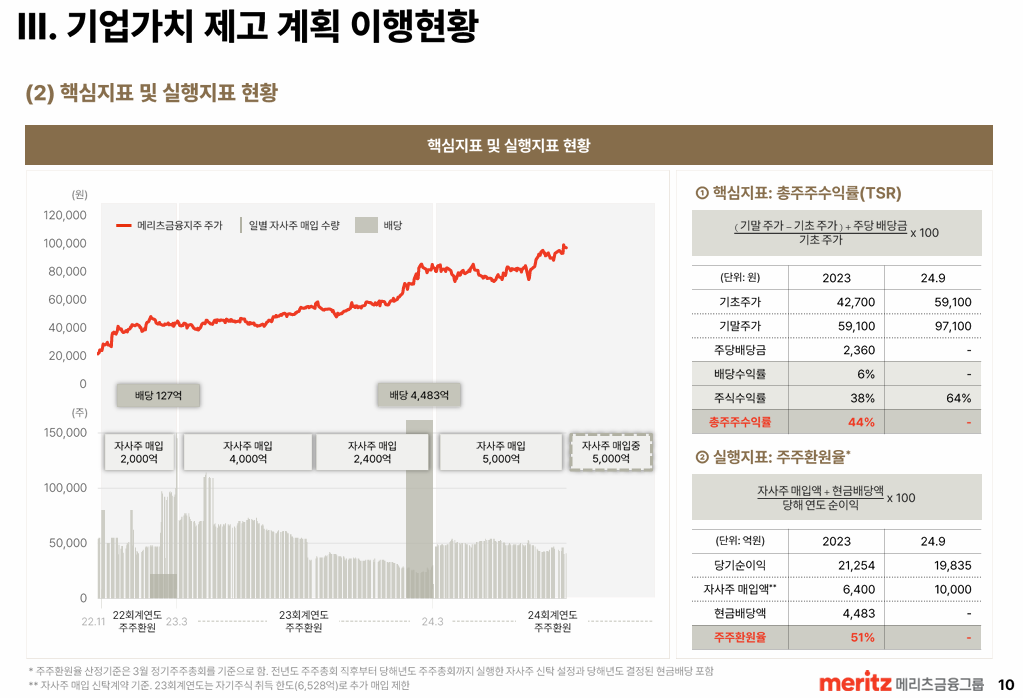

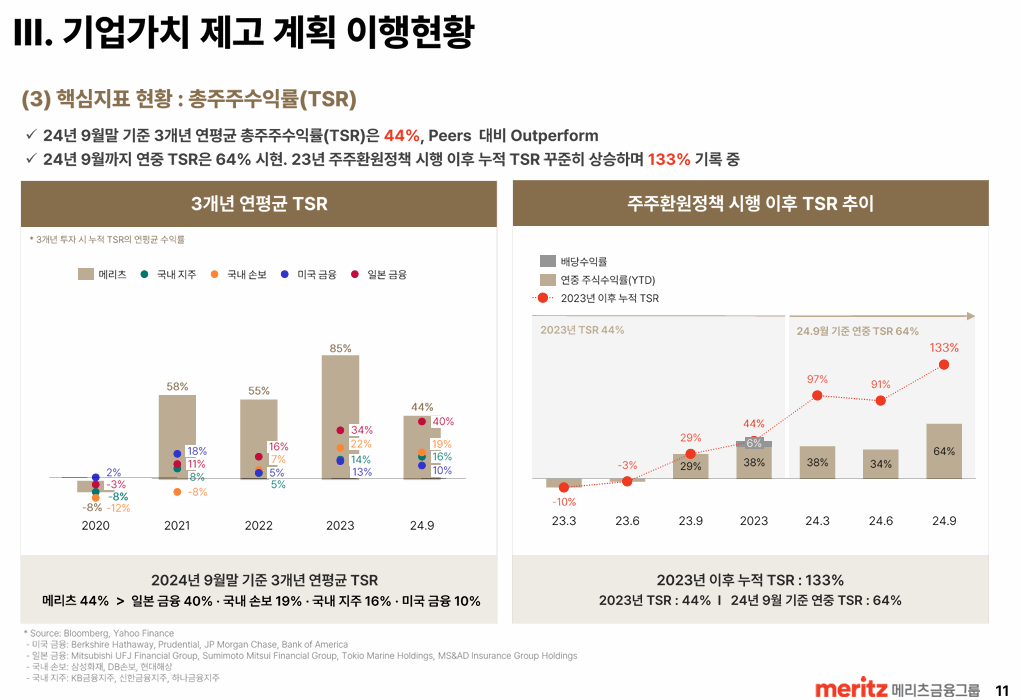

여기다가 주주를 위해, 배당률이나 주주환원율 같은 지표가 아닌 TSR(총 주주수익률)을 내세우고 있습니다.

TSR만 해도 2020년 (-8%), 2021년 (58%), 2022년 (55%), 2023년 (85%), 2024년 9월까지 (44%)인 상황.

3개년 연평균 TSR 44%에 뭐... 주주로서는 최고의 회사입니다.

자사주 소각조차 계획대로 꾸준히 잘하고 있고.

2023년 2000억 소각, 2024년 6,400억 소각, 2025년에 1조 원 소각 예정.

그래서 2.08 억주 정도였던 상장주식수도 2024년 현재 1.907 억주로 줄어들었습니다.

게다가 2025년 1조 원어치 매입한 주식 (이미 매입한 609만 주 + 500만 주 정도 추가 매입 예정) 도 소각하면

1.78억 개 정도로 줄어듭니다. 주당 가치는 당연히 늘어나는 셈.

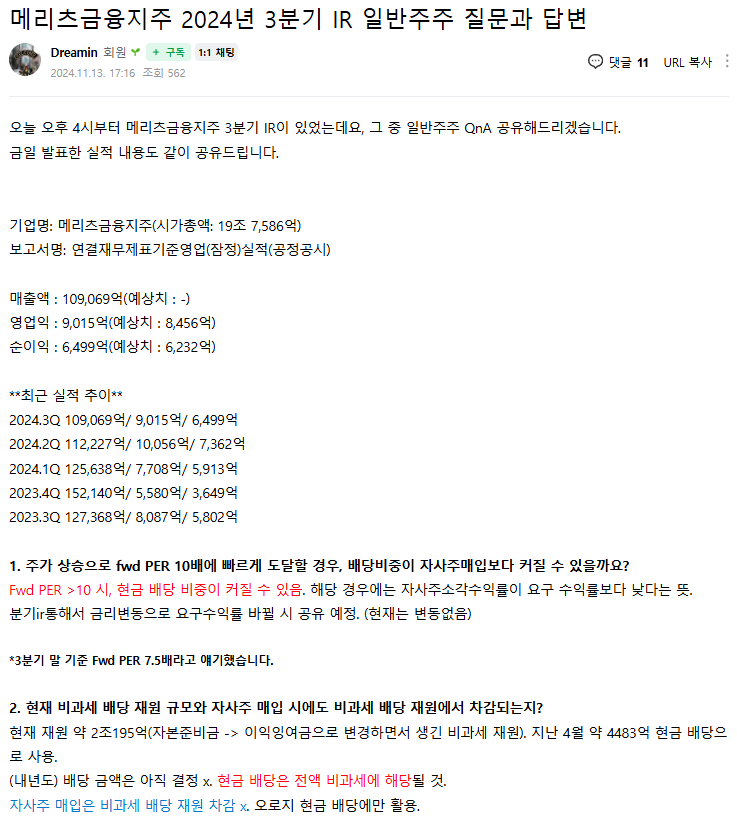

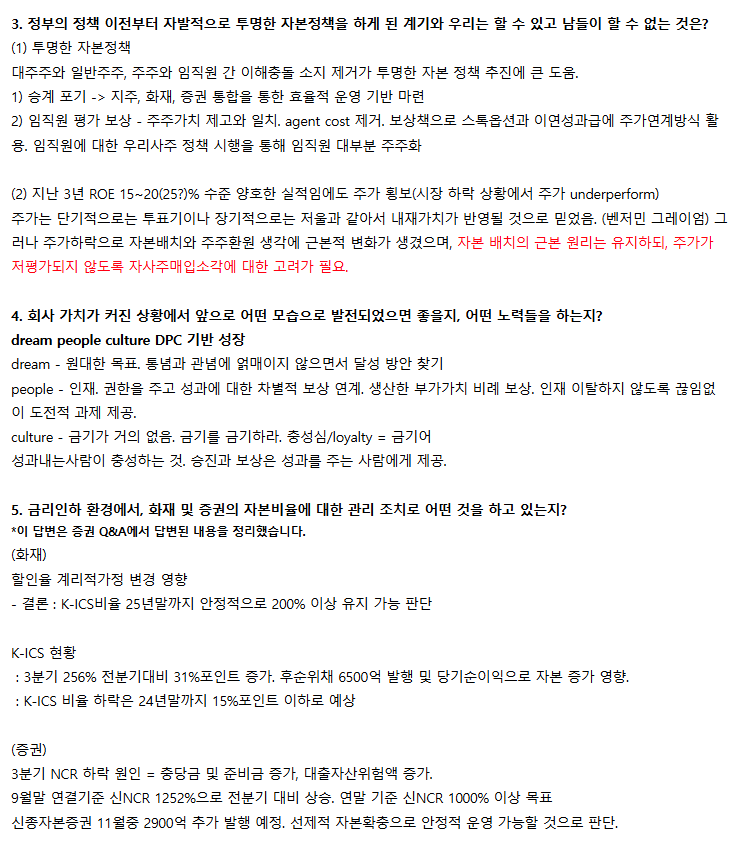

QnA는 가치투자자 카페에서 잘 정리되어 있어 링크 올립니다.

메리츠금융지주 2024년 3분기 IR 일반주주 질문과 답변 : 네이버 카페

3. 핵심내용! 투자로서의 메리츠금융 - 실적 정리에서 뭘 알 수 있나?

사실, 개인적으로 중요하다고 보는 내용은

실적성장세 (전년, 전분기 대비) 및 수익성 (ROA/ROE)

자회사들의 실적 현황 (특히 메리츠증권과 메리츠캐피털)

주주환원 내용 및 계획

그런데 실적은 예상보다 견고하게 오르고 있고, ROA는 원래 높았는데도 2.5%로 더 올라갔으며

메리츠증권의 실적도 상승 반전한 상태 + 4분기 실적부터는 메리츠캐피털도 성장할 예정이라 실적도 앞으로 나쁠 게 없습니다.

여기에 MG손해보험 인수건이 잘 진행된다면 수익성뿐만 아니라 탑 라인도 오를 수 있는 좋은 상황.

주주환원이야 항상 예고한 대로 잘하고 있으니 내년만 해도 천만 주 넘게 소각 예정이니,

적어도 2~3년간은 메리츠금융지주 투자를 추천할 수밖에 없습니다.

CAGR로 보더라도 실제 매년 20% 넘게 꾸준히 성장하고 있는 회사라.

개인적으로도 시간이 걸리더라도 믿을 수 있는, 수익성/성장성 모두 갖춘, 자본배분을 잘하는 능력 있는 경영진을 찾는데

그런 회사는 정말 드무니까요.

그나마 1990년대 로버트 고이주에타가 이끈 코카콜라나, 2000년대 이후 제프 베조스의 아마존 정도되려나...

항상 투자는 어렵습니다.

[財테크/주식] - 이번달의 투자 추천 도서 3권, <100배 주식, 집중투자의 정석, 퀄리티투자 그 증명의 기록>

이번달의 투자 추천 도서 3권, <100배 주식, 집중투자의 정석, 퀄리티투자 그 증명의 기록>

최근 재미있게 읽은 책 3권에 대해 정리한 포스팅입니다. 그냥 오랜만에 끄적임입니다. 최대한 책을 많이 읽으려고는 하는데, 좋은 책도 그만큼 잘 없다 + 늙어서 예전만큼 책 못 읽겠다는 게으

medico.tistory.com

*관련 포스팅들 -------------------

[財테크/주식] - 총 주주수익률, TSR에 대해 - 투자에 유용한 밸류업 정보들

총주주수익률, TSR에 대해 - 투자에 유용한 밸류업 정보들

주식 투자에 있어 굉장히 중요한, 총 주주수익률을 정리해 보았습니다!TSR, 총 주주수익률은 주식 투자자에 있어서는 투자 수익을 총체적으로 보는 개념이라 굉장히 중요합니다!목차1. TSR, 총 주

medico.tistory.com

[財테크/주식] - '루시아 청담' 사업을 통해본 PF 사업 현황 - 잘 도망친 메리츠

'루시아 청담' 사업을 통해본 PF 사업 현황 - 잘 도망친 메리츠

최근 '루시아 청담 514 더 테라스' PF 사업이, 힘들게 이어왔으나 만기 연장이 힘들어지면서 다시 좌초될 위기라 정리해 보았습니다.'루시아 청담 514 더 테라스'이름만 들어도 대충 청담동 고급

medico.tistory.com

[財테크/주식] - 메리츠금융, MG손해보험인수에 뛰어든 속내와 투자자의 관점

메리츠금융, MG손해보험인수에 뛰어든 속내와 투자자의 관점

메리츠금융이 최근 MG손해보험 인수에 뛰어들어 그 속내를 들여다보았습니다. 메리츠금융에 대해서는 이전부터 몇 번 포스팅했었는데, [財테크/주식] - 메리츠금융지주 24년 2분기 실적 자세한

medico.tistory.com

[財테크/주식] - 메리츠금융, 신세계그룹 구원투수로? 롯데케미컬, 고려아연에 이은 유리한 거래들

메리츠금융, 신세계그룹 구원투수로? 롯데케미칼, 고려아연에 이은 유리한 거래들

메리츠금융이 롯데그룹에 이어, 신세계 그룹 자금마련에도 구원투수로 등장한다 하여 정리해 보았습니다. 2023년에 메리츠금융이, 롯데그룹에 12% 이율로 9천억원을 빌려준 적이 있습니다. [財

medico.tistory.com

'財테크 > 주식' 카테고리의 다른 글

| K바이오, 셀트리온과 삼성바이오로직스 비교해보기 - 수익성부터 성장성까지 (7) | 2024.11.25 |

|---|---|

| 국내 라면회사들 3분기 실적 비교 - 농심, 삼양, 오뚜기 (8) | 2024.11.18 |

| 메리츠금융, 신세계그룹 구원투수로? 롯데케미칼, 고려아연에 이은 유리한 거래들 (4) | 2024.11.13 |

| 메리츠금융, MG손해보험인수에 뛰어든 속내와 투자자의 관점 (6) | 2024.11.08 |

| 24년 트럼프 당선과 국내 증시 종목별 변화들 총정리 (5) | 2024.11.07 |