국내 라면회사 3사들의 24년 3분기 실적이 나와서, 한번 정리해 보았습니다.

https://view.asiae.co.kr/article/2024111416323852347

불닭과 신라면의 엇갈린 운명…K-라면 신드롬이 실적 갈랐다(종합) - 아시아경제

전 세계적인 K-라면 돌풍이 이어지는 가운데 올해 3분기 라면 3사의 성적표가 극명히 엇갈렸다. 삼양식품은 불닭볶음면의 여전한 인기에 힘입어 영업이익이 1년 ...

www.asiae.co.kr

목차

1. 삼양식품만 웃고, 농심과 오뚜기는 실적 고꾸라진 사연

2. 농심의 실적 발표 자료를 자세히 들여다보자

+ 농심 신라편 툼바 맛있대서 먹어본 내돈내산 솔직 후기

1. 삼양식품 웃고, 농심과 오뚝이 실적 고꾸라진 사연

결론부터 말하자면 역시나 삼양식품이 좋습니다.

오뚝이랑 농심도 (특히 농심) 뭔가 노력하는 것 같긴 한데...

여전히 별로네요.

실적 자체가 역성장에 수익성은 더 떨어지니 굳이 투자를 한다면

면밀히 봐야 할 듯합니다.

그래서 3분기 각 회사별 사업보고서를 읽어봤는데,

모두 지난 분기 사업보고서와 큰 차이는 없어 추가할만한 내용은 없었습니다.

농심과 오뚝이는 모두 원가부담(원재료 가격 인상+ 운송비 부담 등)으로 실적이 나빠졌다고 했는데,

이 와중에 실적 추정치보다 실적이 좋게 나온 삼양식품은 당분간은 괜찮을 듯하네요.

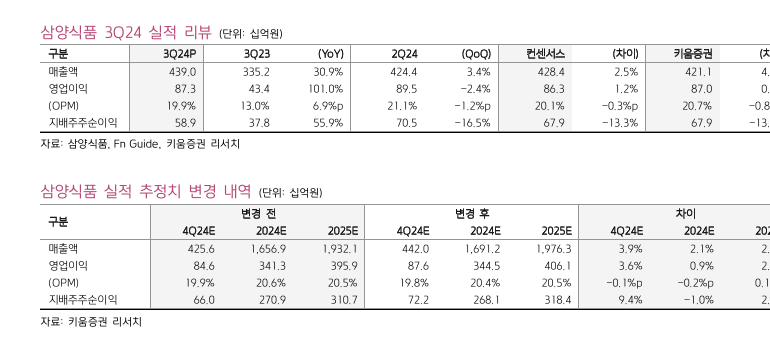

삼양식품의 24년 3분기 실적추정치는

매출 4,284억에 영업이익 863억 원이었는데

실제 실적은 매출 4,390억에 영업이익 873억으로 살짝 상회하는 정도로 나옴

오뚝이와 농심이 이 정도로 부진할 일인가? 가 오히려 의문점이었습니다.

두 업체 모두 해외수출 자체가 늘어나고 있기는 하거든요.

(단, 두 업체 모두 중국 수출량이 큰데 중국 수출량이 줄면서 수출 전체 규모는 줄어들어버림)

삼양식품에 관해서는 이전부터 몇 번 포스팅해서

[財테크/주식] - 국내 식품주들의 실적과 미래전망 비교 - 삼양부터 농심, 오리온까지

국내 식품주들의 실적과 미래전망 비교 - 삼양부터 농심,오리온까지

국내 식품종목들(삼양식품, 농심, 오리온, 빙그레, 삼양사 등)의 실적과 미래 전망을 정리해 보았습니다. 2024년 상반기는 불닭볶음면으로 유명한 삼양식품의 주가 상승이 돋보였습니다. 이전에

medico.tistory.com

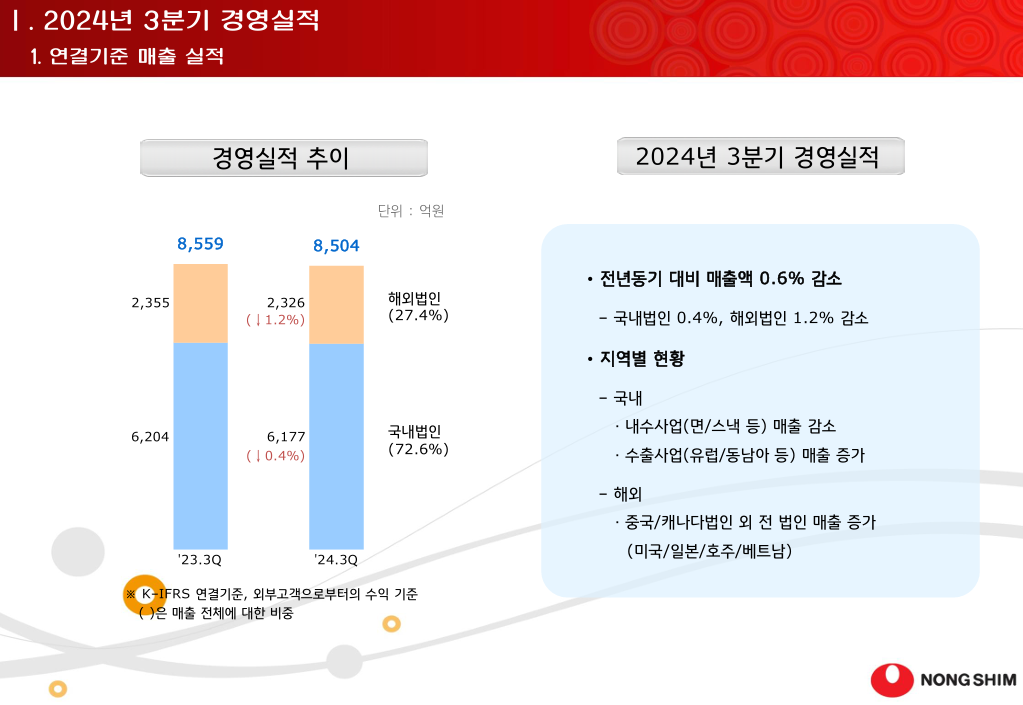

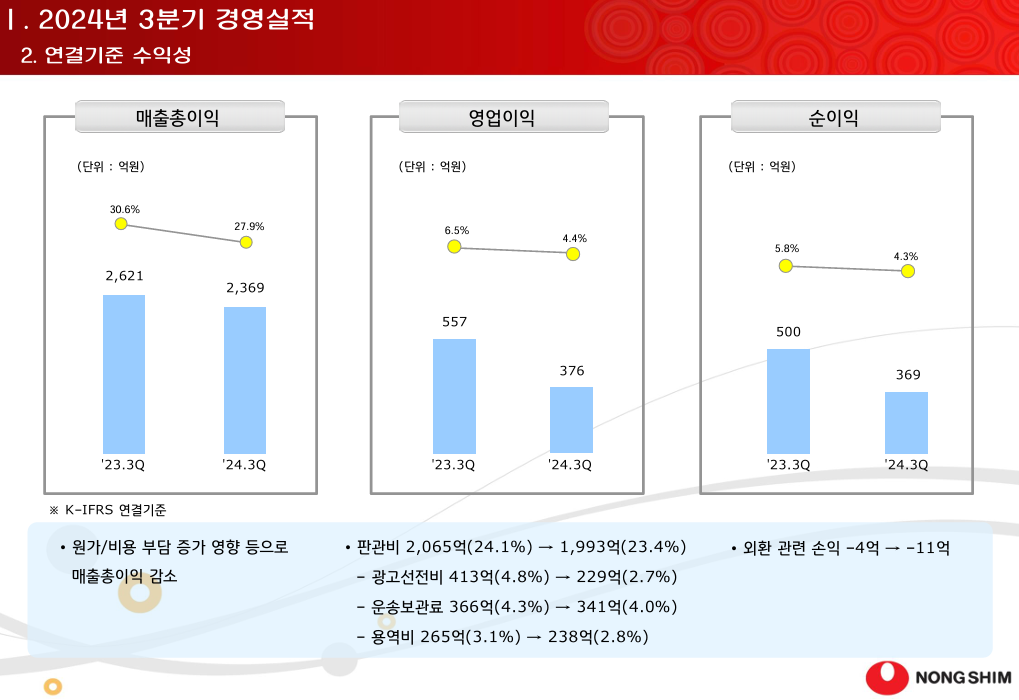

2. 농심의 실적발표 자료를 자세히 뜯어보자

그래서 농심의 실적발표 자료를 보자면

실적부진의 원인으로 원가 및 비용부담 증가 영향이라는데,

그러기에는 매출자체가 줄어서... 약간 안타까운 게,

2010년대에는 오리온이 K-식품 주로 중국 및 동남아 수출로 엄청난 수익성과 성장성(식품주 치고)을 보여주며 주가도 그만큼 수년간 잘 올랐습니다.

반면에 농심은 진작에 제2의 닛신(유명한 일본 라면기업)이 될 수 있는 곳이었는데,

왜 수동적으로 대처했는지 아쉽습니다. (그래서 개인적으로 투자를 안 한 것도 있고)

해외수출도 가장 큰 시장인 중국과 미국 수출액은 줄었고,

일본/베트남/호주 수출량이 늘고 있으나 아직 미미한 상황. (진작에 좀 수출에 힘쓰지)

여러모로 아쉽습니다 농심.

스낵이든 라면이든 정말 잘 만드는데 왜 사업을 잘 못하니...

현재로서는 제2의 오리온으로, 삼양식품을 좋게 보고 있습니다. 적어도 2,3년간은 꾸준히 우상향 할듯한데 앞으로의 성장은 또 어떻게 이끌어낼지 궁금하기도 하고.

- 어제, 키움증권에서 삼양식품 리포트를 내놓으며 단기 목표주가 80만 원을 제시했는데,

그 근거는 기존 추정치보다 실적이 더 좋아져 추정치를 상향한지라.

+ 농심은 최근 신라면 툼바가 괜찮다던데, 생각보다 별로였습니다.

[생활] - 신라면 툼바? 응? 생각보다 별론데 - 솔직 후기

신라면 툼바? 응? 생각보다 별론데 - 솔직후기

신라면 툼바가 맛있다길래 내돈내산 한번 먹고 기록 남겨봅니다. 결론은 생각보다 별로였습니다. 신라면 툼바라길래 좀 매콤할 줄, 혹은 까르보 불닭과 비슷한 맛일 줄 알았는데 말 그대로

medico.tistory.com

* 관련 포스팅들 ----------------

'불닭볶음면' 삼양식품, 지금이 투자하기 좋은 시점인 이유들

최근 국내 주식 종목 중에, 삼양식품이 실적 개선이 눈에 띄어 정리해 보았습니다. 국내 식품 주식은 사실 여러모로 투자하기 애매합니다. 대부분 경쟁 치열하고, 수익성도 빤하고,잘하는 회사

medico.tistory.com

[財테크/주식] - 불닭볶음면과 비빔면들 맛 비교 - 불닭부터 배홍동, 진비빔면까

불닭볶음면과 비빔면들 맛 비교 - 불닭부터 배홍동, 진비빔면까

최근에 주변에서 본 내용과, 직접 먹어본 내용과 해외 내용에 대한 업데이트입니다. 변압기는 비중을 엄청 줄였지만, 삼양식품은 그래도 비중을 유지하고 있습니다. [財테크/주식] - 2024년 8월

medico.tistory.com

[財테크/주식] - 국내 식품주들의 실적과 미래전망 비교 - 삼양부터 농심,오리온까지

국내 식품주들의 실적과 미래전망 비교 - 삼양부터 농심,오리온까지

국내 식품종목들(삼양식품, 농심, 오리온, 빙그레, 삼양사 등)의 실적과 미래 전망을 정리해 보았습니다. 2024년 상반기는 불닭볶음면으로 유명한 삼양식품의 주가 상승이 돋보였습니다. 이전에

medico.tistory.com

'財테크 > 주식' 카테고리의 다른 글

| 2025년, 주식담보대출 금리 이벤트 총정리 (8) | 2024.12.03 |

|---|---|

| K바이오, 셀트리온과 삼성바이오로직스 비교해보기 - 수익성부터 성장성까지 (7) | 2024.11.25 |

| 메리츠그룹 3분기 실적발표 정리 - 수익성부터 미래성장까지 (7) | 2024.11.14 |

| 메리츠금융, 신세계그룹 구원투수로? 롯데케미칼, 고려아연에 이은 유리한 거래들 (4) | 2024.11.13 |

| 메리츠금융, MG손해보험인수에 뛰어든 속내와 투자자의 관점 (6) | 2024.11.08 |